HKD, CNKD Không Thông Báo Số Tài Khoản Ngân Hàng Có Bị Phạt Không? Hướng Dẫn Chi Tiết!

Việc hộ kinh doanh (HKD) và chi nhánh kinh doanh (CNKD) không thực hiện hoặc chậm thực hiện thông báo thông tin tài khoản ngân hàng với cơ quan thuế có thể bị xem là vi phạm nghĩa vụ đăng ký thuế. Theo quy định tại Luật Quản lý thuế 38/2019/QH14 và Nghị định 125/2020/NĐ-CP, trường hợp không thông báo hoặc thông báo chậm các thông tin thay đổi liên quan đến đăng ký thuế (bao gồm tài khoản ngân hàng) có thể bị xử phạt vi phạm hành chính, với mức phạt tối đa lên đến 10.000.000 đồng tùy theo tính chất và mức độ vi phạm.

Bên cạnh đó, việc không cập nhật đầy đủ thông tin tài khoản có thể làm phát sinh chênh lệch dữ liệu trong quá trình quản lý thuế, đặc biệt khi cơ quan thuế thực hiện đối chiếu thông tin phục vụ công tác kiểm tra, thanh tra. Điều này có thể làm tăng rủi ro bị đưa vào diện giám sát hoặc kiểm tra thuế.

Bài viết dưới đây của TAF sẽ phân tích rõ cơ sở pháp lý, nguyên tắc xử phạt và hướng dẫn quy trình thông báo tài khoản ngân hàng trên hệ thống thuế điện tử theo quy định hiện hành.

Cập nhật: 26/03/2026

Cơ Sở Pháp Lý Về Việc Thông Báo Số Tài Khoản Năm 2025

Quy định về việc thông báo số tài khoản ngân hàng là bắt buộc đối với mọi tổ chức, hộ kinh doanh và chi nhánh hoạt động sản xuất thương mại. Căn cứ theo Khoản 7 Điều 1 Luật Quản lý thuế số 38/2019/QH14, người nộp thuế có nghĩa vụ cung cấp thông tin tài khoản ngân hàng đang sử dụng cho cơ quan thuế quản lý trực tiếp. Quy định này nhằm mục đích minh bạch hóa dòng tiền, hỗ trợ cơ quan chức năng kiểm soát doanh thu thực tế và chống thất thu ngân sách nhà nước.

Đến năm 2025, với việc áp dụng đồng bộ hóa đơn điện tử khởi tạo từ máy tính tiền và hệ thống thuế điện tử mở rộng, yêu cầu này càng trở nên nghiêm ngặt hơn. Theo Nghị định 123/2020/NĐ-CP hướng dẫn thi hành Luật Quản lý thuế, thông tin tài khoản ngân hàng phải được cập nhật chính xác trên hệ thống thuedientu.gdt.gov.vn. Dữ liệu này sẽ được đồng bộ tự động với dữ liệu giao dịch ngân hàng để đối chiếu doanh thu kê khai.

⚠️ Lưu ý quan trọng: Ngay cả khi tài khoản ngân hàng không dùng để kinh doanh mà chỉ dùng cho mục đích cá nhân của chủ hộ, nếu có phát sinh giao dịch liên quan đến hoạt động sản xuất kinh doanh, cơ quan thuế vẫn có quyền yêu cầu giải trình và đối soát. Do đó, việc thông báo đầy đủ là biện pháp phòng vệ rủi ro pháp lý tốt nhất cho quý doanh nghiệp.

Mức Phạt Cụ Thể Khi Chậm Hoặc Không Thông Báo Số Tài Khoản

Hành vi không thông báo, chậm thông báo hoặc cung cấp sai thông tin tài khoản ngân hàng cho cơ quan thuế được xem là vi phạm nghĩa vụ cung cấp thông tin phục vụ quản lý thuế. Theo quy định tại Nghị định 125/2020/NĐ-CP (đã được sửa đổi, bổ sung), mức xử phạt được xác định theo tính chất và mức độ vi phạm như sau:

| Hành vi vi phạm | Mô tả | Mức phạt (tổ chức) |

| Chậm cung cấp thông tin | Thông báo tài khoản ngân hàng quá thời hạn quy định | 2.000.000 – 6.000.000 đồng |

| Cung cấp sai thông tin | Thông tin tài khoản không chính xác, không đầy đủ | 6.000.000 – 10.000.000 đồng |

| Không cung cấp thông tin | Không thông báo tài khoản theo quy định hoặc khi bị yêu cầu | 10.000.000 – 16.000.000 đồng |

⚠️ Lưu ý quan trọng:

- Mức phạt trên áp dụng đối với tổ chức; đối với hộ kinh doanh, cá nhân kinh doanh sẽ áp dụng mức phạt như cá nhân (thường thấp hơn).

- Không có quy định chia mức phạt theo số ngày cụ thể như 1–10 ngày, 10–30 ngày.

- Mức xử phạt thực tế sẽ do cơ quan thuế quyết định dựa trên hồ sơ và mức độ vi phạm.

Ngoài ra, theo dữ liệu thống kê từ các cuộc thanh tra thuế năm 2024, có khoảng 35% hộ kinh doanh bị truy thu thuế bổ sung do phát hiện dòng tiền không khớp với số liệu kê khai sau khi đối soát tài khoản ngân hàng. Việc không thông báo số tài khoản không chỉ dẫn đến phạt hành chính mà còn là "tín hiệu đỏ" khiến doanh nghiệp dễ bị lọt vào tầm ngắm của cơ quan thuế khi rà soát rủi ro.

Bảng so sánh rủi ro giữa có và không thông báo số tài khoản

| Tiêu chí | Đã thông báo số tài khoản | Chưa thông báo số tài khoản |

| Tuân thủ pháp luật | Phù hợp quy định về đăng ký thuế (Luật Quản lý thuế 2019) | Có thể vi phạm nghĩa vụ thông báo thay đổi thông tin đăng ký thuế |

| Mức phạt tiềm ẩn | Không phát sinh | Có thể bị xử phạt từ 2.000.000 – 16.000.000 đồng tùy hành vi |

| Rủi ro kiểm tra thuế | Thấp hơn, do thông tin minh bạch | Có thể bị cơ quan thuế yêu cầu giải trình khi phát sinh dấu hiệu rủi ro |

| Đối chiếu dữ liệu | Thuận lợi khi giải trình, đối chiếu khi cần | Có thể phát sinh chênh lệch thông tin, cần giải trình bổ sung |

| Uy tín pháp lý | Minh bạch, thuận lợi khi làm việc với cơ quan thuế | Có thể ảnh hưởng đến mức độ tin cậy khi bị rà soát |

Hướng Dẫn Chi Tiết Cách Thông Báo Số Tài Khoản Online Trên Hệ Thống Thuế Điện Tử

Quy trình thông báo số tài khoản ngân hàng hiện nay được thực hiện hoàn toàn trực tuyến qua portal thuế điện tử mà không cần đến trực tiếp cơ quan thuế. Để đảm bảo tính chính xác và lưu vết hồ sơ, quý doanh nghiệp nên thực hiện theo các bước chuẩn hóa dưới đây. Quy trình này áp dụng chung cho cả doanh nghiệp, chi nhánh và hộ kinh doanh đã được cấp mã số thuế.

Bước 1: Truy cập hệ thống thuế điện tử

Quý doanh nghiệp truy cập vào địa chỉ chính thức thuedientu.gdt.gov.vn. Sử dụng tài khoản đăng ký thuế đã được cấp (thường là mã số thuế và mật khẩu) để đăng nhập. Đối với hộ kinh doanh cá thể, nếu chưa có tài khoản, cần liên hệ đội ngũ quản lý thuế thuộc chi cục thuế nơi đăng ký kinh doanh để được cấp quyền truy cập.

Bước 2: Chọn chức năng thay đổi thông tin đăng ký thuế

Sau khi đăng nhập thành công, tại giao diện chính, chọn mục "Đăng ký thuế". Tiếp theo, chọn phân hệ "Thay đổi thông tin đăng ký thuế". Hệ thống sẽ hiển thị danh sách các thông tin có thể cập nhật, trong đó có mục thông tin về tài khoản ngân hàng.

Bước 3: Nhập thông tin tài khoản ngân hàng

Quý doanh nghiệp nhấn vào mục "Thêm mới tài khoản". Cần nhập chính xác các thông tin sau:

- Tên ngân hàng: Chọn đúng chi nhánh ngân hàng nơi mở tài khoản (ví dụ: Vietcombank - Chi nhánh Hà Nội).

- Số tài khoản: Nhập dãy số tài khoản, kiểm tra kỹ từng chữ số để tránh sai sót.

- Ngày mở tài khoản: Nhập theo giấy đề nghị mở tài khoản hoặc sao kê ngân hàng.

- Loại tài khoản: Chọn loại hình sử dụng (thường là tài khoản thanh toán).

- Trạng thái: Chọn "Đang hoạt động".

Lưu ý kỹ thuật: Hệ thống thuế điện tử yêu cầu thông tin phải khớp hoàn toàn với dữ liệu mà ngân hàng đã cung cấp cho cơ quan thuế. Nếu tên chi nhánh ngân hàng bị viết tắt sai chuẩn, hệ thống có thể từ chối lưu. Hãy sử dụng đúng tên đầy đủ của chi nhánh ngân hàng.

Bước 4: Ký số và nộp hồ sơ

Sau khi kiểm tra lại toàn bộ thông tin, nhấn "Hoàn thành kê khai". Tiến hành ký số bằng Token chữ ký số (USB Sign) hoặc ký qua ứng dụng iSign của tổng cục thuế. Sau khi ký thành công, hệ thống sẽ trả về mã hồ sơ và trạng thái "Đã nộp". Quý doanh nghiệp nên tải về bản lưu điện tử để lưu trữ làm bằng chứng đã thực hiện nghĩa vụ.

Bước 5: Theo dõi kết quả xử lý

Trong vòng 03 ngày làm việc, cơ quan thuế sẽ phê duyệt thông tin thay đổi. Quý doanh nghiệp quay lại mục "Tra cứu hồ sơ" để xem kết quả. Nếu hồ sơ bị từ chối, hệ thống sẽ ghi rõ lý do (ví dụ: sai số tài khoản, sai tên ngân hàng) để doanh nghiệp thực hiện nộp lại.

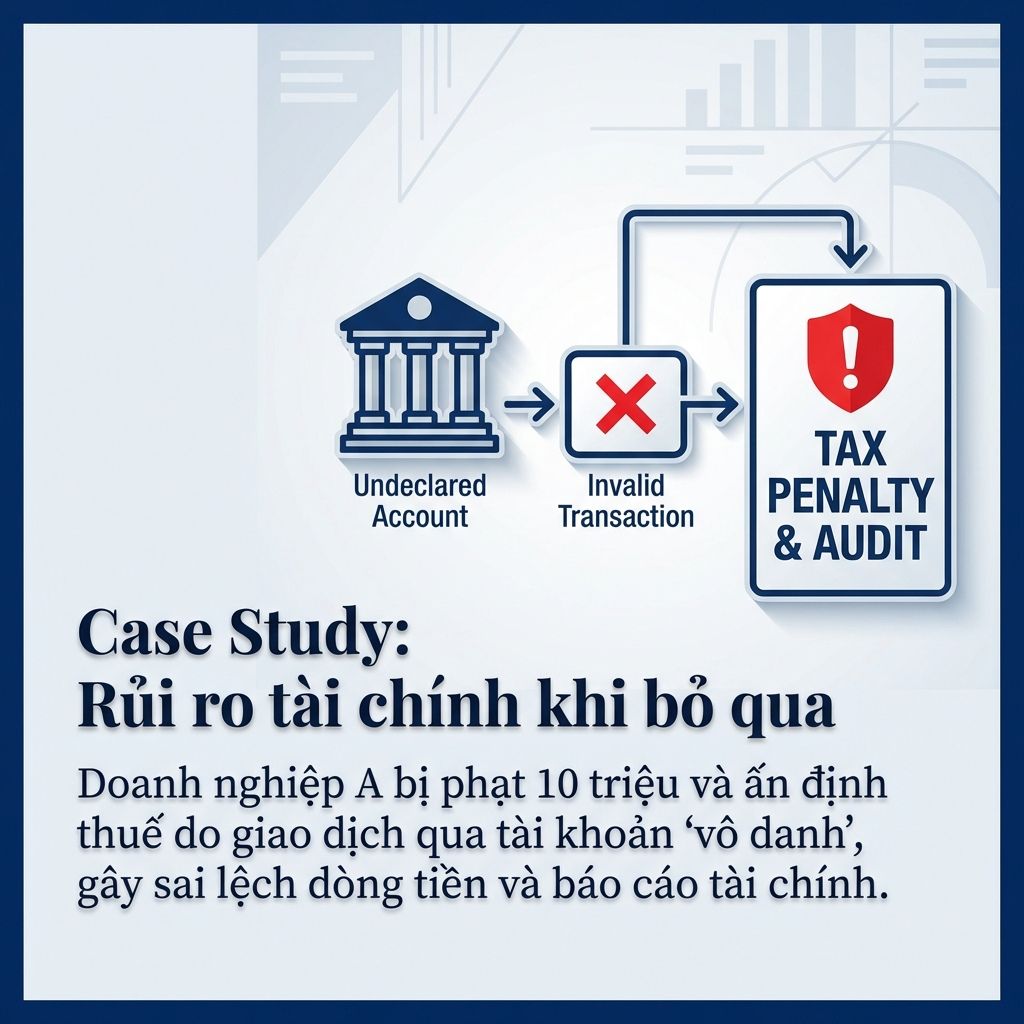

Case Study Thực Tế: Rủi Ro Tài Chính Khi Bỏ Qua Nghĩa Vụ Thông Báo

Một ví dụ thực tế về hậu quả tài chính mà một hộ kinh doanh tại TP.HCM đã gặp phải do không thông báo số tài khoản kịp thời. Vào quý II năm 2024, một hộ kinh doanh ngành bán lẻ vật liệu xây dựng đã bị đoàn thanh tra thuế kiểm tra đột xuất. Qua rà soát hồ sơ, cơ quan thuế phát hiện hộ này đã sử dụng tài khoản cá nhân của chủ hộ để nhận tiền thanh toán từ khách hàng nhưng không thông báo với cơ quan thuế quản lý.

Hậu quả không chỉ dừng lại ở việc bị phạt 10.000.000 đồng theo Nghị định 125/2020/NĐ-CP về hành vi không thông báo tài khoản. Cơ quan thuế đã tiến hành truy thu toàn bộ số doanh thu phát sinh qua tài khoản đó trong 2 năm gần nhất, kèm theo phạt chậm nộp và phạt trốn thuế với tỷ lệ 20%. Tổng số tiền doanh nghiệp phải nộp bổ sung lên đến hàng trăm triệu đồng, gây ảnh hưởng nghiêm trọng đến dòng tiền hoạt động.

Bài học từ case study này cho thấy, việc tuân thủ thông báo số tài khoản không chỉ là nghĩa vụ hành chính mà còn là biện pháp kiểm soát rủi ro tài chính. Khi thông tin minh bạch, doanh nghiệp giảm thiểu được các nghi ngờ về gian lận thuế và tạo dựng niềm tin với cơ quan quản lý nhà nước. Đây là nền tảng cốt lõi để doanh nghiệp phát triển bền vững, tránh được các cú sốc tài chính bất ngờ từ các cuộc thanh tra.

Để quản trị rủi ro thuế hiệu quả, lãnh đạo tài chính cần xây dựng quy trình kiểm soát thông tin tài khoản ngân hàng định kỳ. Theo kinh nghiệm triển khai dịch vụ kế toán trọn gói và kiểm toán độc lập, Công ty TNHH Tư vấn Kiểm toán TAF khuyến nghị quý doanh nghiệp nên thực hiện rà soát thông tin đăng ký thuế ít nhất 6 tháng một lần. Việc này đảm bảo khi có sự thay đổi nhân sự, thay đổi ngân hàng hoặc mở thêm tài khoản mới, thông tin trên hệ thống thuế luôn được cập nhật đồng bộ.

Bên cạnh đó, quý doanh nghiệp nên tách bạch rõ ràng giữa tài khoản kinh doanh và tài khoản cá nhân. Mặc dù luật cho phép hộ kinh doanh sử dụng tài khoản cá nhân, nhưng việc sử dụng tài khoản chuyên dụng cho kinh doanh sẽ giúp việc hạch toán kế toán trở nên chính xác và minh bạch hơn. Điều này hỗ trợ đắc lực cho việc lập báo cáo tài chính cuối năm và giảm thiểu thời gian giải trình khi có thanh tra.

🏛️ Chiến lược tối ưu hóa tuân thủ:

- Số hóa hồ sơ: Lưu trữ điện tử tất cả giấy mở tài khoản và thông báo thuế.

- Phân quyền kiểm soát: Chỉ những người có thẩm quyền mới được thay đổi thông tin tài khoản trên hệ thống.

- Đối soát định kỳ: Kế toán trưởng cần đối soát số liệu ngân hàng và kê khai thuế hàng tháng để phát hiện sai lệch kịp thời.

Câu Hỏi Thường Gặp (FAQ)

![]() Hộ kinh doanh nộp thuế khoán có cần thông báo số tài khoản không?

Hộ kinh doanh nộp thuế khoán có cần thông báo số tài khoản không?

![]() Trả Lời : Có. Theo quy định chung của Luật Quản lý thuế, mọi đối tượng nộp thuế có hoạt động sản xuất kinh doanh đều phải thực hiện nghĩa vụ thông báo số tài khoản, không phân biệt phương thức kê khai thuế khoán hay thuế theo phương pháp khấu trừ.

Trả Lời : Có. Theo quy định chung của Luật Quản lý thuế, mọi đối tượng nộp thuế có hoạt động sản xuất kinh doanh đều phải thực hiện nghĩa vụ thông báo số tài khoản, không phân biệt phương thức kê khai thuế khoán hay thuế theo phương pháp khấu trừ.

![]() Tôi mở thêm tài khoản ngân hàng thứ 2 có cần thông báo lại không?

Tôi mở thêm tài khoản ngân hàng thứ 2 có cần thông báo lại không?

![]() Trả Lời :Có. Quý doanh nghiệp phải thông báo bổ sung số tài khoản mới trong thời hạn 10 ngày kể từ ngày mở tài khoản. Việc không thông báo tài khoản phát sinh thêm vẫn bị coi là vi phạm nghĩa vụ kê khai thông tin đăng ký thuế.

Trả Lời :Có. Quý doanh nghiệp phải thông báo bổ sung số tài khoản mới trong thời hạn 10 ngày kể từ ngày mở tài khoản. Việc không thông báo tài khoản phát sinh thêm vẫn bị coi là vi phạm nghĩa vụ kê khai thông tin đăng ký thuế.

![]() Thông báo số tài khoản qua email cho cán bộ quản lý thuế có được tính là hợp lệ không?

Thông báo số tài khoản qua email cho cán bộ quản lý thuế có được tính là hợp lệ không?

![]() Trả Lời : Không. Việc thông báo qua email không có giá trị pháp lý thay thế cho việc nộp hồ sơ trên hệ thống thuế điện tử. Chỉ có dữ liệu được cập nhật trên portal

Trả Lời : Không. Việc thông báo qua email không có giá trị pháp lý thay thế cho việc nộp hồ sơ trên hệ thống thuế điện tử. Chỉ có dữ liệu được cập nhật trên portal thuedientu.gdt.gov.vn mới được công nhận là đã thực hiện nghĩa vụ thông báo.

Việc tuân thủ quy định thông báo số tài khoản ngân hàng là bước đầu tiên và quan trọng nhất để xây dựng nền tảng tài chính vững chắc cho doanh nghiệp. Một hệ thống sổ sách minh bạch, đúng luật sẽ giúp lãnh đạo doanh nghiệp an tâm tập trung vào chiến lược phát triển kinh doanh mà không lo ngại các rủi ro pháp lý tiềm ẩn. Tuy nhiên, với sự thay đổi liên tục của các văn bản pháp luật về thuế, việc tự quản lý có thể gặp nhiều khó khăn và sai sót ngoài ý muốn.

TAF cam kết đồng hành cùng quý doanh nghiệp trong việc chuẩn hóa và kiểm soát hệ thống kế toán thuế. Với đội ngũ chuyên gia giàu kinh nghiệm và quy trình làm việc chuyên nghiệp, chúng tôi hỗ trợ doanh nghiệp rà soát toàn diện hồ sơ thuế, đảm bảo tính minh bạch và hiệu quả trong mọi báo cáo tài chính. Đăng ký nhận gói rà soát hồ sơ thuế miễn phí

TAF - Trao giá trị, nhận niềm tin!

Tác giả: TAF Boss