5 Thắc Mắc Phổ Biến Về Thuế Và Trách Nhiệm Pháp Lý HKD Năm 2026!

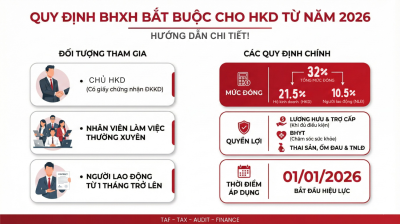

Thuế hộ kinh doanh từ năm 2026 là một trong những chủ đề đang nhận được sự quan tâm đặc biệt của cộng đồng kinh doanh nhỏ lẻ, bán hàng online, hộ gia đình kinh doanh cá thể. Từ 01/01/2026, nhiều quy định mới về thuế Thu nhập cá nhân (TNCN), thuế Giá trị gia tăng (GTGT) và trách nhiệm pháp lý của hộ kinh doanh chính thức có hiệu lực, tác động trực tiếp đến nghĩa vụ thuế và rủi ro pháp lý của người kinh doanh.

Bài viết dưới đây tổng hợp 5 thắc mắc phổ biến nhất về thuế hộ kinh doanh áp dụng từ năm 2026, giúp bạn hiểu đúng – làm đúng – tránh rủi ro.

Ngưỡng doanh thu không chịu thuế TNCN, GTGT từ năm 2026

Từ ngày 01/01/2026, chính sách thuế đối với hộ kinh doanh có thay đổi quan trọng liên quan đến ngưỡng doanh thu không chịu thuế.

Theo Luật Thuế Thu nhập cá nhân năm 2025 và Luật sửa đổi, bổ sung Luật Thuế Giá trị gia tăng, hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống sẽ không phải nộp thuế TNCN và thuế GTGT.

So với quy định cũ (ngưỡng 100 triệu đồng/năm), mức miễn thuế mới đã tăng gấp 5 lần, thể hiện định hướng của Nhà nước trong việc:

- Hỗ trợ hộ kinh doanh nhỏ, kinh doanh cá thể;

- Giảm áp lực tuân thủ thuế cho nhóm kinh doanh quy mô nhỏ;

- Tập trung quản lý thuế chặt chẽ hơn với nhóm có doanh thu lớn.

Tuy nhiên, cần lưu ý rằng miễn thuế không đồng nghĩa với miễn nghĩa vụ kê khai trong một số trường hợp theo hướng dẫn của cơ quan thuế.

Cách tính thuế TNCN với hộ kinh doanh doanh thu trên 500 triệu đồng/năm

Cách tính thuế Thu nhập cá nhân (TNCN)

Từ năm 2026, thuế TNCN không còn tính trên toàn bộ doanh thu như trước.

👉 Công thức mới:

Thuế TNCN phải nộp = (Doanh thu – 500 triệu đồng) × Thuế suất

📌 Nghĩa là: Hộ kinh doanh chỉ phải nộp thuế đối với phần doanh thu vượt 500 triệu đồng/năm.

Cách tính thuế Giá trị gia tăng (GTGT)

Hộ kinh doanh có thể lựa chọn 1 trong 2 phương pháp:

-

Phương pháp khấu trừ (tự nguyện, nếu đủ điều kiện)

👉 Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ -

Phương pháp trực tiếp

👉 Thuế GTGT phải nộp = Doanh thu × Thuế suất

📌 Việc lựa chọn phương pháp phù hợp ảnh hưởng lớn đến số thuế phải nộp.Cách tính mới giúp phản ánh sát hơn khả năng tạo thu nhập thực tế của hộ kinh doanh, đồng thời giảm tình trạng “thuế khoán cao nhưng lợi nhuận thấp” như trước đây.

Cách tính thuế GTGT với hộ kinh doanh doanh thu trên 500 triệu đồng

Đối với thuế Giá trị gia tăng (GTGT), hộ kinh doanh trong nhóm doanh thu trên 500 triệu đồng/năm có thể áp dụng một trong hai phương pháp:

🔹 Phương pháp khấu trừ (tự nguyện nếu đủ điều kiện)

- Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ

- Phù hợp với hộ kinh doanh có:

- Hóa đơn đầu vào đầy đủ

- Chi phí lớn

- Hoạt động mua – bán rõ ràng

🔹 Phương pháp trực tiếp

1. Thuế GTGT phải nộp = Doanh thu × Thuế suất

2. Phù hợp với hộ kinh doanh nhỏ, ít hóa đơn đầu vào.

Việc lựa chọn phương pháp tính thuế GTGT ảnh hưởng trực tiếp đến số thuế phải nộp và nghĩa vụ sổ sách, do đó hộ kinh doanh cần cân nhắc kỹ.

Thuế TNCN, GTGT với hộ kinh doanh doanh thu trên 3 tỷ đồng/năm

Theo Quyết định 3389/QĐ-BTC ngày 06/10/2025, hộ kinh doanh có doanh thu vượt 3 tỷ đồng/năm được xếp vào nhóm quản lý thuế chặt chẽ hơn.

🔹 Thuế Thu nhập cá nhân

Thuế TNCN = Thu nhập tính thuế × 17%

Trong đó:

Thu nhập tính thuế = Doanh thu – Chi phí hợp lý, hợp lệ

Điều này buộc hộ kinh doanh phải:

- Lập sổ sách kế toán;

- Lưu giữ hóa đơn, chứng từ;

- Chứng minh chi phí hợp lý khi quyết toán thuế.

🔹 Thuế Giá trị gia tăng

- Bắt buộc áp dụng phương pháp khấu trừ

- Không được áp dụng phương pháp trực tiếp

Nhóm này về bản chất đã tiệm cận mô hình doanh nghiệp nhưng vẫn mang rủi ro pháp lý của hộ kinh doanh.

Trách nhiệm pháp lý và xử phạt của hộ kinh doanh từ năm 2026

Xử phạt vi phạm hành chính về thuế, hóa đơn

Theo các quy định hiện hành về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn:

🔸 Mức phạt tiền của cá nhân

👉 Bằng 1/2 mức phạt tiền của tổ chức

🔸 Hộ kinh doanh

👉 Bị xử phạt theo mức áp dụng cho cá nhân

🔸 Doanh nghiệp

👉 Bị xử phạt theo mức áp dụng cho tổ chức

📌 Lưu ý quan trọng:

Mặc dù mức phạt tiền của hộ kinh doanh thấp hơn doanh nghiệp, nhưng trên thực tế, hộ kinh doanh vẫn có thể đối mặt với:

-

Truy thu thuế nhiều năm;

-

Phạt chậm nộp;

-

Phạt kê khai sai, khai thiếu, không kê khai.

➡️ Tổng số tiền phải nộp có thể rất lớn, đặc biệt khi vi phạm kéo dài.

Trách nhiệm tài sản của hộ kinh doanh

Theo Nghị định 168/2025/NĐ-CP, hộ kinh doanh có chế độ trách nhiệm hoàn toàn khác doanh nghiệp:

- Chịu trách nhiệm vô hạn

👉 Bằng toàn bộ tài sản cá nhân của chủ hộ (và các thành viên hộ gia đình nếu cùng đăng ký)

- Không có cơ chế giới hạn trách nhiệm

👉 Không giống công ty TNHH – nơi trách nhiệm chỉ trong phạm vi vốn góp

📌 Rủi ro lớn nhất cần lưu ý:

Khi doanh thu tăng cao nhưng vẫn duy trì mô hình hộ kinh doanh, chủ hộ có thể:

-

Gánh rủi ro tài chính cá nhân rất lớn;

-

Bị ảnh hưởng trực tiếp đến tài sản riêng nếu phát sinh nợ thuế, phạt hoặc tranh chấp.

👉 Hộ kinh doanh không chỉ chịu rủi ro về thuế mà còn rủi ro pháp lý cá nhân.

👉 Khi doanh thu tăng, cần đánh giá lại mô hình hoạt động để tránh rủi ro lâu dài.

📌 Bạn là hộ kinh doanh – đã sẵn sàng cho năm 2026?

Từ năm 2026, chính sách thuế và trách nhiệm pháp lý đối với hộ kinh doanh không còn đơn giản như trước. Chỉ một sai sót nhỏ trong kê khai, hóa đơn hoặc lựa chọn mô hình kinh doanh có thể dẫn đến truy thu, xử phạt và rủi ro tài sản cá nhân.

👉 Nếu bạn là hộ kinh doanh đang:

- Doanh thu tiệm cận hoặc vượt 500 triệu – 3 tỷ đồng/năm

- Bán hàng online, livestream, dùng nhiều tài khoản ngân hàng

- Chưa rõ nên tiếp tục hộ kinh doanh hay chuyển sang doanh nghiệp

📩 Hãy chủ động kiểm tra lại nghĩa vụ thuế và mức độ rủi ro của mình ngay từ bây giờ.

🔎 Hiểu đúng – Làm đúng – An tâm kinh doanh từ 2026.

Tác giả: TAF Boss