Hộ kinh doanh không hoạt động có bị truy thu thuế không?

Hộ kinh doanh đã đăng ký nhưng không hoạt động là gì?

Hộ kinh doanh đã đăng ký nhưng không hoạt động là tình trạng khá phổ biến trong thực tế. Đây là trường hợp cá nhân hoặc hộ gia đình đã hoàn tất thủ tục đăng ký hộ kinh doanh, được cấp giấy chứng nhận đăng ký hộ kinh doanh và mã số thuế, nhưng:

- Chưa triển khai hoạt động mua bán, cung ứng dịch vụ

- Không phát sinh doanh thu, thu nhập

- Không có giao dịch bán hàng, không xuất hóa đơn

- Không thu tiền từ khách hàng dưới bất kỳ hình thức nào

Nguyên nhân có thể đến từ việc:

- Đăng ký trước để “giữ tên”, giữ địa điểm

- Chuẩn bị vốn, mặt bằng nhưng chưa kinh doanh

- Tạm dừng kinh doanh do khó khăn

- Chuyển hướng sang mô hình khác nhưng chưa làm thủ tục chấm dứt

- Chính tình trạng này khiến nhiều người lo lắng về nguy cơ bị truy thu thuế dù không hoạt động.

Quy định pháp luật về nghĩa vụ thuế của hộ kinh doanh

Theo pháp luật thuế Việt Nam hiện hành, hộ kinh doanh chỉ phát sinh nghĩa vụ thuế khi có hoạt động kinh doanh thực tế. Việc đã đăng ký hộ kinh doanh hoặc đã được cấp mã số thuế không đồng nghĩa với việc đương nhiên phải nộp thuế nếu trên thực tế không phát sinh hoạt động sản xuất, kinh doanh.

Về nguyên tắc, khi có hoạt động kinh doanh, hộ kinh doanh có thể phải thực hiện các nghĩa vụ thuế sau:

- Thuế giá trị gia tăng (GTGT): phát sinh khi hộ kinh doanh có hoạt động bán hàng hóa hoặc cung ứng dịch vụ thuộc đối tượng chịu thuế theo quy định.

- Thuế thu nhập cá nhân (TNCN): phát sinh khi hộ kinh doanh có thu nhập từ hoạt động sản xuất, kinh doanh.

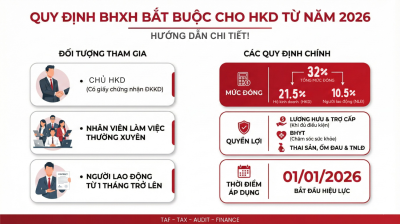

Đối với lệ phí môn bài, đây từng là khoản lệ phí thu hằng năm căn cứ vào doanh thu hoặc mức đăng ký của hộ kinh doanh. Tuy nhiên, theo quy định mới được ban hành, từ ngày 01/01/2026, lệ phí môn bài đã chính thức bị bãi bỏ, hộ kinh doanh không còn phải kê khai và nộp khoản lệ phí này.

👉 Nghĩa vụ thuế luôn gắn liền với hoạt động kinh doanh thực tế và doanh thu, thu nhập phát sinh, chứ không gắn một cách máy móc với việc “đã đăng ký hộ kinh doanh”.

Luật Quản lý thuế và các văn bản hướng dẫn thi hành đều xác định rõ rằng, nghĩa vụ thuế chỉ phát sinh khi đồng thời tồn tại đầy đủ các yếu tố sau:

- Có đối tượng chịu thuế;

- Có căn cứ tính thuế (doanh thu, thu nhập chịu thuế);

- Có số thuế phải nộp được xác định theo quy định.

Nếu thiếu một trong các yếu tố này, cơ quan Thuế không có cơ sở pháp lý để yêu cầu hộ kinh doanh thực hiện nghĩa vụ nộp thuế.

Vì sao hộ kinh doanh KHÔNG bị tự động truy thu thuế?

📌 Nguyên tắc cốt lõi của pháp luật thuế:

➡️ Truy thu thuế không phải là biện pháp áp dụng đại trà, mà chỉ áp dụng khi có vi phạm nghĩa vụ thuế.

🔎 Truy thu thuế chỉ đặt ra khi:

✔ Có nghĩa vụ thuế nhưng người nộp thuế không thực hiện

✔ Có nghĩa vụ thuế nhưng thực hiện không đầy đủ, không đúng

Ví dụ: kê khai thiếu doanh thu, kê khai sai, che giấu thu nhập

Nếu hộ kinh doanh không hoạt động thực tế thì:

❌ Không phát sinh doanh thu

❌ Không có căn cứ xác định số thuế phải nộp

❌ Không tồn tại hành vi trốn thuế hoặc gian lận thuế

👉 Kết luận quan trọng: Không có căn cứ pháp lý để “tự động” truy thu thuế chỉ vì hộ kinh doanh đã đăng ký hoặc có mã số thuế.

📊 Thực tiễn quản lý thuế cho thấy:

- Cơ quan Thuế không truy thu dựa trên giả định

- Mọi quyết định truy thu đều phải dựa trên dữ liệu, chứng cứ và kết quả xác minh cụ thể

Trường hợp nào cơ quan Thuế KHÔNG truy thu thuế?

Các tình huống không bị truy thu thuế:

☑ Hộ kinh doanh không phát sinh doanh thu

☑ Không có hoạt động bán hàng online hoặc offline

☑ Không sử dụng tài khoản ngân hàng cho mục đích kinh doanh

☑ Không có dữ liệu từ sàn thương mại điện tử, nền tảng trung gian

☑ Không có hóa đơn, chứng từ bán hàng

☑ Không có dòng tiền từ khách hàng

🔍 Nguyên tắc quản lý thuế cần lưu ý: Cơ quan Thuế không truy thu dựa trên suy đoán chủ quan, mà phải có chứng cứ chứng minh hoạt động kinh doanh thực tế.

Khi nào hộ kinh doanh không hoạt động vẫn bị xử lý?

Nguyên tắc quan trọng cần nhớ:

➡️ Không hoạt động không đồng nghĩa với việc không bị xử lý.

➡️ Dù không bị truy thu thuế, hộ kinh doanh vẫn có thể bị xử phạt hành chính nếu vi phạm quy định về đăng ký kinh doanh.

📌 Các hành vi dễ bị xử lý hành chính

- Không thực hiện thông báo tạm ngừng kinh doanh theo quy định

- Không cập nhật tình trạng hoạt động thực tế với cơ quan đăng ký kinh doanh

- Để hộ kinh doanh “treo” nhiều năm nhưng không có hồ sơ tạm ngừng hoặc chấm dứt

👉 Các hành vi trên không làm phát sinh thuế, nhưng vẫn bị xử lý vì vi phạm trật tự quản lý nhà nước.

Phân biệt cho đúng để tránh hiểu nhầm

- Xử phạt hành chính

✔ Liên quan thủ tục

✔ Mục đích: nhắc nhở, răn đe, đảm bảo quản lý

- Truy thu thuế

✔ Liên quan nghĩa vụ tiền thuế

✔ Chỉ áp dụng khi có doanh thu, thu nhập chịu thuế

👉 Hai chế tài hoàn toàn khác nhau, nhưng trên thực tế thường bị đánh đồng.

Các trường hợp hộ kinh doanh có thể bị truy thu thuế

📌 Nguyên tắc xuyên suốt:

- Cơ quan Thuế chỉ truy thu khi chứng minh được có hoạt động kinh doanh thực tế.

- Checklist các tình huống có nguy cơ bị truy thu

- Có bán hàng, cung cấp dịch vụ nhưng không kê khai thuế

- Có kê khai nhưng doanh thu thấp hơn thực tế

- Kinh doanh online qua: Mạng xã hội (Facebook, Zalo, TikTok…), sàn thương mại điện tử (Shopee, Lazada, Tiki…)

- Có dòng tiền vào tài khoản thường xuyên từ khách hàng

- Có dữ liệu đối soát từ ngân hàng, sàn TMĐT, đơn vị trung gian thanh toán

- Có phản ánh, tố cáo hoặc kết quả kiểm tra, xác minh thực tế

👉 Trong các trường hợp này, việc khai “không hoạt động” không có giá trị bảo vệ. Hệ quả có thể xảy ra truy thu số thuế chưa nộp, tính tiền chậm nộp, xử phạt vi phạm theo quy định.

Không thông báo tạm ngừng kinh doanh có bị phạt không?

Nếu hộ kinh doanh không hoạt động nhưng không thực hiện thủ tục thông báo tạm ngừng, có thể bị:

💥 Phạt tiền hành chính theo quy định

💥 Buộc thực hiện thủ tục tạm ngừng hoặc chấm dứt kinh doanh

👉 Điểm cần nhớ kỹ: Phạt hành chính ≠ truy thu thuế, nếu không có doanh thu thì không bị truy thu, dù vẫn có thể bị phạt vì thủ tục.

Truy thu thuế và xử phạt hành chính: Khác nhau thế nào?

| Tiêu chí | Truy thu thuế | Xử phạt hành chính |

| Mục đích | Thu lại tiền thuế chưa nộp | Răn đe, xử lý vi phạm |

| Điều kiện | Có doanh thu, nghĩa vụ thuế | Vi phạm thủ tục |

| Hệ quả | Nộp thuế + tiền chậm nộp | Phạt tiền |

| Bản chất | Nghĩa vụ tài chính | Chế tài quản lý |

👉 Việc phân biệt rõ giữa truy thu thuế và xử phạt hành chính giúp hộ kinh doanh hiểu đúng nghĩa vụ của mình, tránh tâm lý hoang mang cũng như nguy cơ nộp sai hoặc nộp thừa tiền.

Thời hiệu truy thu thuế đối với hộ kinh doanh

Theo Luật Quản lý thuế:

- Thời hiệu truy thu thông thường: 10 năm, tính từ thời điểm phát sinh nghĩa vụ thuế chưa thực hiện.

- Trường hợp trốn thuế, gian lận thuế: có thể bị truy thu toàn bộ thời gian vi phạm, không áp dụng giới hạn 10 năm.

📌 Lưu ý quan trọng:

- Chỉ áp dụng khi có vi phạm nghĩa vụ thuế thực tế

- Không áp dụng đối với hộ kinh doanh không hoạt động thực tế, không phát sinh doanh thu

Cơ quan Thuế làm rõ việc truy thu thuế từ năm 2026

Thời gian qua xuất hiện nhiều thông tin gây lo ngại như:

❌ Truy thu thuế hàng loạt từ năm 2026

❌ Dùng doanh thu năm sau để truy thu cho các năm trước

Quan điểm chính thức của cơ quan Thuế:

✔ Không truy thu hồi tố nếu người nộp thuế không có hành vi vi phạm

✔ Không sử dụng dữ liệu doanh thu của năm sau làm căn cứ truy thu cho các năm trước

👉 Do đó, thông tin về việc “tự động truy thu thuế từ năm 2026” là không đúng bản chất chính sách, dễ gây hiểu nhầm và hoang mang.

Hộ kinh doanh cần làm gì để tránh bị truy thu, xử phạt?

Checklist việc cần thực hiện để bảo đảm an toàn pháp lý:

✅ Thông báo tạm ngừng kinh doanh ngay khi không còn hoạt động

✅ Lưu giữ tài liệu, chứng cứ chứng minh không phát sinh doanh thu (hợp đồng, sao kê, biên bản…)

✅ Kê khai trung thực, đầy đủ khi hoạt động trở lại

✅ Chủ động phối hợp với cơ quan Thuế khi được yêu cầu kiểm tra, xác minh

👉 Thực hiện đúng ngay từ đầu sẽ giúp giảm rủi ro pháp lý và tránh phiền phức về sau.

Những hiểu lầm phổ biến về truy thu thuế hộ kinh doanh

Một số quan niệm sai thường gặp:

❌ Đăng ký hộ kinh doanh là chắc chắn phải đóng thuế

❌ Không hoạt động vẫn bị truy thu thuế

❌ Cơ quan Thuế tự động ấn định doanh thu

👉 Những quan niệm này không đúng nếu hộ kinh doanh không có hoạt động kinh doanh thực tế và không phát sinh doanh thu.

Qua phân tích các quy định pháp luật và thực tiễn quản lý thuế hiện hành, có thể khẳng định rằng: hộ kinh doanh đã đăng ký nhưng không hoạt động thực tế sẽ không bị tự động truy thu thuế, nếu không phát sinh doanh thu, thu nhập chịu thuế và không có hành vi che giấu hoạt động kinh doanh.

👉 Nghĩa vụ thuế của hộ kinh doanh chỉ phát sinh khi có hoạt động kinh doanh thực tế, có căn cứ tính thuế và xác định được số thuế phải nộp. Việc đã đăng ký hộ kinh doanh hoặc được cấp mã số thuế không phải là căn cứ duy nhất để cơ quan Thuế truy thu thuế.

Tuy nhiên, hộ kinh doanh cần lưu ý: việc không hoạt động nhưng không thực hiện thủ tục thông báo tạm ngừng kinh doanh vẫn có thể dẫn đến xử phạt hành chính, dù không phát sinh nghĩa vụ thuế. Do đó, tuân thủ đầy đủ thủ tục đăng ký, tạm ngừng hoặc chấm dứt hoạt động là yếu tố quan trọng để bảo đảm an toàn pháp lý.