Hộ Kinh Doanh Mua Hàng Không Có Hóa Đơn: Có Được Tính Chi Phí Không?

Bối Cảnh – Vì Sao Nhiều Hộ Kinh Doanh Không Có Hóa Đơn?

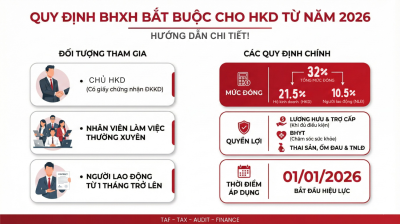

Kể từ ngày 01/01/2026, theo quy định tại Thông tư 152/2025/TT-BTC, toàn bộ hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở lên phải chuyển từ nộp thuế khoán sang kê khai thuế theo doanh thu và chi phí thực tế. Đây là thay đổi lớn nhất trong lịch sử quản lý thuế hộ kinh doanh Việt Nam.

Tuy nhiên, thực tế chuỗi cung ứng tại Việt Nam vẫn có nhiều thành phần kinh tế phi chính thức, khiến hộ kinh doanh thường xuyên gặp tình huống mua hàng từ người bán không phát hành hóa đơn:

• Nông dân, ngư dân bán sản phẩm tự sản xuất

• Cá nhân, hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm (không thuộc diện nộp VAT và TNCN)

• Tiểu thương tại chợ truyền thống không phát hành hóa đơn

• Người bán hàng online cá nhân không có đăng ký kinh doanh

Pháp luật đã có giải pháp cho thực tế này: Bảng kê mua hàng hóa, dịch vụ – được phép sử dụng thay hóa đơn trong những trường hợp cụ thể.

Quy Định Mới 2026 – Bảng Kê Mua Hàng Có Hợp Lệ Không?

Căn cứ pháp lý chính thức

- Thông tư 152/2025/TT-BTC – Bộ Tài chính ban hành ngày 31/12/2025

- Hiệu lực từ 01/01/2026, thay thế Thông tư 88/2021/TT-BTC

- Quy định rõ: Bảng kê mua hàng hóa, dịch vụ là chứng từ kế toán hợp lệ khi mua từ người bán không có hóa đơn GTGT hoặc hóa đơn bán hàng

- Xác nhận tại Hội thảo do Cổng Thông tin điện tử Chính phủ tổ chức (tháng 3/2026)

Trường hợp được phép lập bảng kê

- Mua hàng từ cá nhân/hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm

- Người bán là nông dân, ngư dân bán sản phẩm tự sản xuất

- Mua từ cá nhân không có đăng ký kinh doanh trong các giao dịch nhỏ lẻ

- Mua dịch vụ từ cá nhân chưa có mã số thuế hoặc không phát hành hóa đơn

Đối tượng áp dụng bảng kê

| Nhóm hộ kinh doanh | Được dùng bảng kê? |

| Doanh thu dưới 500 triệu/năm (không chịu thuế) | Không cần – không bắt buộc xác định chi phí |

| Nộp thuế GTGT + TNCN theo tỷ lệ % trên doanh thu | Ít áp dụng – không cần xác định chi phí riêng |

| Nộp GTGT theo % và TNCN theo thu nhập tính thuế | Được phép lập bảng kê đầy đủ |

Điều Kiện Để Bảng Kê Mua Hàng Được Chấp Nhận

Điều kiện về người bán

Người bán phải là cá nhân hoặc hộ kinh doanh có doanh thu hằng năm dưới 500 triệu đồng – tức không thuộc diện phải phát hành hóa đơn. Bên mua có trách nhiệm xác minh và ghi rõ thông tin nhận dạng của người bán trên bảng kê.

Điều kiện về giao dịch thực tế

- Giao dịch mua bán phải thực sự phát sinh– không được lập khống

- Hàng hóa, dịch vụ mua phải phục vụ hoạt động kinh doanh

- Giá trị trên bảng kê phải phản ánhđúng giá thị trường

- Phương thức thanh toán phải rõ ràng và có thể chứng minh được

Điều kiện về hồ sơ

Bảng kê không thể đứng một mình. Cần có hồ sơ đầy đủ đi kèm gồm chứng từ thanh toán, giấy nhận hàng và các tài liệu liên quan (xem chi tiết tại Phần 05).

Nội Dung Bắt Buộc Trên Bảng Kê Mua Hàng

Theo Thông tư 152/2025/TT-BTC, bảng kê mua hàng phải đầy đủ các thông tin sau:

| Nhóm thông tin | Nội dung cụ thể |

| Thông tin người bán | Họ tên đầy đủ; địa chỉ cư trú hoặc kinh doanh; số CCCD/CMND hoặc mã số thuế cá nhân (nếu có) |

| Thông tin hàng hóa / dịch vụ | Tên hàng; số lượng; đơn vị tính; đơn giá; thành tiền |

| Giá trị giao dịch | Tổng giá trị mua; hình thức thanh toán (tiền mặt / chuyển khoản) |

| Chữ ký xác nhận | Chữ ký người bán (xác nhận giao hàng/nhận tiền); chữ ký đại diện hộ kinh doanh bên mua |

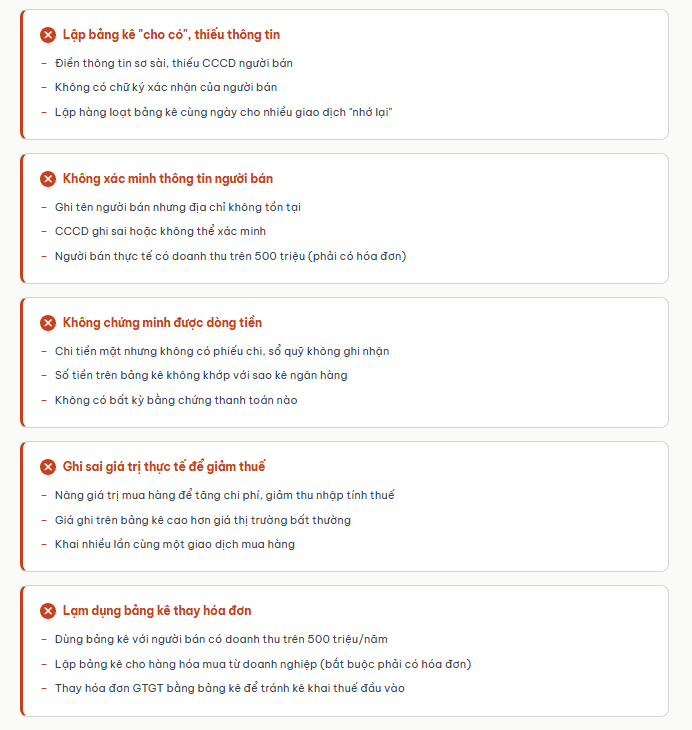

❌ Các lỗi phổ biến cần tránh khi lập bảng kê

• Thiếu số CCCD của người bán – cơ quan thuế không thể xác minh

• Ghi địa chỉ chung chung, không đủ chi tiết

• Không có chữ ký của người bán hoặc chỉ có dấu tay

• Ghi giá trị không khớp với chứng từ thanh toán

• Lập bảng kê sau thực tế giao dịch nhiều tháng

Hồ Sơ Bắt Buộc Đi Kèm – Thiếu Là Bị Loại Chi Phí

Bảng kê mua hàng chỉ có giá trị pháp lý khi được hỗ trợ bởi bộ hồ sơ đầy đủ. Thiếu bất kỳ tài liệu nào dưới đây, cơ quan thuế có quyền bác bỏ chi phí và truy thu thuế.

Chứng từ thanh toán

- Chuyển khoản (khuyến nghị):Sao kê ngân hàng hoặc lịch sử giao dịch – dễ đối chiếu nhất

- Tiền mặt:Phiếu chi nội bộ + sổ quỹ tiền mặt ghi nhận khoản chi

- Ví điện tử (MoMo, VNPay...): Screenshot giao dịch có đủ thông tin

Biên nhận / chứng từ giao hàng

- Phiếu nhập kho (với hộ kinh doanh có hàng tồn kho)

- Biên nhận nhận hàng có chữ ký hai bên

- Ảnh chụp hàng hóa tại thời điểm giao nhận (hỗ trợ thêm)

Tài liệu hỗ trợ khác

- Tin nhắn, email trao đổi về giao dịch

- Thông tin liên hệ của người bán (số điện thoại, địa chỉ xác thực)

- Hợp đồng mua bán (không bắt buộc nhưng rất nên có cho giao dịch lớn)

• Lưu tất cả chứng từ theo từng tháng, có đánh số thứ tự

• Ưu tiên thanh toán chuyển khoản để có bằng chứng rõ ràng

• Lập bảng kê ngay tại thời điểm giao dịch, không để tích lại

• Chụp ảnh hoặc scan bảng kê lưu trữ điện tử song song với bản giấy

• Lưu giữ tài liệu kế toán tối thiểu 05 năm theo Thông tư 152/2025

5 Sai Lầm Phổ Biến Khiến Hộ Kinh Doanh Bị Truy Thu Thuế

Cơ Quan Thuế Kiểm Tra Những Gì Với Bảng Kê Mua Hàng?

Từ năm 2026, hệ thống quản lý thuế tích hợp dữ liệu số từ ngân hàng, ví điện tử và sàn thương mại điện tử, cho phép cơ quan thuế xác minh bảng kê một cách chính xác hơn bao giờ hết.

Đối chiếu dòng tiền

Dữ liệu ngân hàng được liên thông với hệ thống quản lý thuế. Cơ quan thuế có thể đối chiếu các khoản thanh toán trên sao kê ngân hàng với giá trị ghi trên bảng kê. Nếu chi tiền mặt, sổ quỹ phải ghi nhận đúng.

Kiểm tra thông tin người bán

Cơ quan thuế có thể xác minh CCCD, địa chỉ, và doanh thu thực tế của người bán. Nếu người bán có doanh thu vượt 500 triệu/năm mà không phát hành hóa đơn, cả hai bên đều có rủi ro bị xử phạt.

So sánh dữ liệu liên thông (ngân hàng – thuế – TMĐT)

Từ 2026, dữ liệu từ Shopee, Lazada, TikTok Shop, ví điện tử và ngân hàng được tích hợp vào hệ thống giám sát thuế – là công cụ phát hiện gian lận kê khai hiệu quả.

• Cơ quan thuế có thể gọi điện hoặc mời trực tiếp người bán để xác minh

• Giao dịch có giá trị lớn bất thường sẽ bị kiểm tra kỹ hơn

• Tỷ lệ chi phí/doanh thu cao bất thường so với trung bình ngành là dấu hiệu rủi ro

Rủi Ro & Hậu Quả Pháp Lý Khi Vi Phạm

| Hành vi vi phạm | Hậu quả pháp lý |

| Bảng kê thiếu thông tin bắt buộc | Bị loại toàn bộ chi phí liên quan |

| Lập bảng kê khống, không có giao dịch thực | Truy thu thuế + phạt 20% số thuế gian lận |

| Không lưu chứng từ đi kèm | Bị loại chi phí khi thanh tra |

| Nâng khống giá trị mua hàng | Truy thu + phạt + lãi chậm nộp 0,03%/ngày |

| Tái phạm nhiều lần | Tăng mức độ thanh tra các kỳ tiếp theo |

Quy Trình Chuẩn Để Kê Khai An Toàn

Khi nào nên dùng bảng kê?

- Người bán có doanh thu dưới 500 triệu đồng/năm và không phát hành hóa đơn

- Giao dịch có giá trị nhỏ, phù hợp với quy mô hoạt động của người bán

- Bạn có đủ chứng từ thanh toán và hồ sơ đi kèm

Khi nào bắt buộc phải có hóa đơn?

- Mua hàng từ doanh nghiệp hoặc hộ kinh doanh có doanh thu trên 500 triệu/năm

- Giao dịch có giá trị lớn, bất thường

- Nhập khẩu hàng hóa

- Mua dịch vụ chuyên môn từ tổ chức có đăng ký kinh doanh

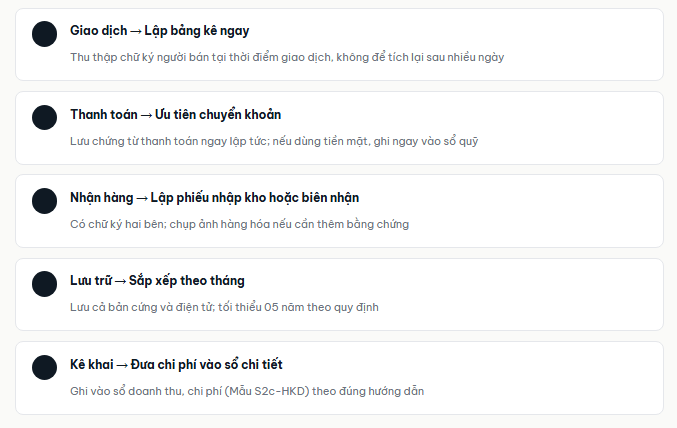

Quy trình 5 bước chuẩn

Câu Hỏi Thường Gặp (FAQ)

❓ Bảng kê có thay thế hoàn toàn hóa đơn không?

Bảng kê chỉ được sử dụng khi mua hàng từ đối tượng không có hóa đơn (ví dụ: cá nhân, hộ kinh doanh doanh thu nhỏ). Nếu người bán thuộc diện phải xuất hóa đơn, bên mua không được dùng bảng kê để thay thế.

❓ Thanh toán tiền mặt có được chấp nhận không?

Pháp luật không cấm thanh toán tiền mặt. Tuy nhiên, bạn cần:

- Có phiếu chi nội bộ

- Có sổ quỹ ghi nhận đầy đủ

👉 Thực tế: Chuyển khoản luôn an toàn hơn vì có bằng chứng rõ ràng khi cơ quan thuế kiểm tra.

❓ Có giới hạn giá trị cho mỗi bảng kê không?

Pháp luật không quy định mức trần cho bảng kê. Tuy nhiên, nếu giá trị giao dịch quá lớn so với quy mô người bán, cơ quan thuế có thể:

- Kiểm tra kỹ

- Yêu cầu giải trình thêm

❓ Hộ kinh doanh dưới 500 triệu/năm có cần lập bảng kê không?

Nhóm này không phải xác định chi phí để tính thuế, nên không bắt buộc lập bảng kê.

👉 Tuy nhiên: Vẫn cần ghi chép doanh thu đầy đủ theo quy định để theo dõi và báo cáo khi cần.

Bạn chưa chắc việc lập bảng kê và hồ sơ mua hàng của mình đã hoàn toàn đúng quy định? Trong thực tế, chỉ một sai sót nhỏ về chứng từ hoặc thông tin người bán cũng có thể dẫn đến việc chi phí bị loại bỏ, truy thu thuế và phát sinh tiền phạt không đáng có. Với kinh nghiệm tư vấn và rà soát cho nhiều hộ kinh doanh, TAF không chỉ giúp bạn tuân thủ đúng quy định, mà còn hỗ trợ xây dựng hệ thống chứng từ rõ ràng, minh bạch và an toàn khi cơ quan thuế kiểm tra.

👉 Liên hệ với TAF ngay hôm nay để được:

-

Rà soát hồ sơ mua hàng không hóa đơn theo đúng quy định hiện hành

-

Hướng dẫn lập bảng kê và lưu trữ chứng từ đầy đủ, hợp lệ

-

Tư vấn giải pháp kê khai phù hợp, giảm thiểu rủi ro thuế về lâu dài

TAF – Giúp bạn hiểu đúng, làm đúng và an tâm kinh doanh.

Tác giả: TAF Boss