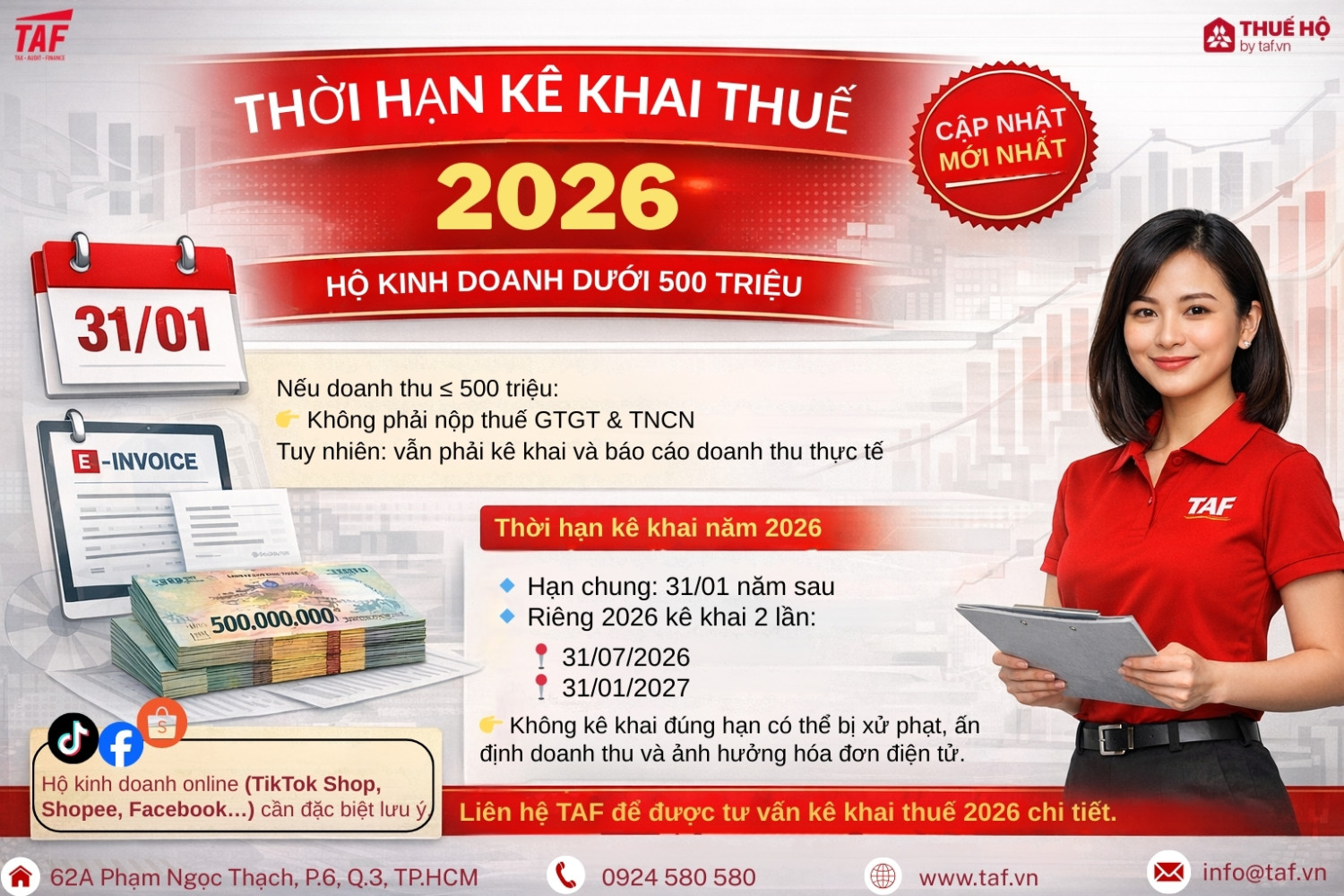

Thời hạn kê khai thuế hộ kinh doanh dưới 500 triệu năm 2026!

Tin vui cho hộ kinh doanh nhỏ lẻ: ngưỡng doanh thu miễn thuế được nâng lên 500 triệu đồng/năm – tăng gấp 5 lần so với trước. Điều này có nghĩa là hộ kinh doanh có doanh thu dưới 500 triệu không phải nộp thuế GTGT và thuế TNCN, đồng thời lệ phí môn bài cũng bị bãi bỏ hoàn toàn.

Tuy nhiên, miễn thuế không có nghĩa là không cần kê khai. Đây là điểm mà rất nhiều chủ hộ kinh doanh đang hiểu sai. Dù không phát sinh nghĩa vụ nộp thuế, hộ kinh doanh dưới 500 triệu vẫn bắt buộc phải thông báo doanh thu thực tế với cơ quan thuế đúng theo thời hạn quy định – với 2 mốc quan trọng trong năm 2026: ngày 31/7/2026 và ngày 31/1/2027.

Bài viết này sẽ giúp bạn nắm rõ toàn bộ thời hạn kê khai thuế hộ kinh doanh dưới 500 triệu năm 2026, quy trình thực hiện, hồ sơ cần chuẩn bị và mức phạt nếu vi phạm – để chủ động tuân thủ đúng pháp luật và bảo vệ quyền lợi của mình.

Bối Cảnh Cập Nhật Thuế Hộ Kinh Doanh Từ 2026

Năm 2026 đánh dấu một cột mốc quan trọng trong lịch sử chính sách thuế Việt Nam khi Quốc hội chính thức thông qua ba bộ luật lớn: Luật Quản lý thuế 2025, Luật Thuế thu nhập cá nhân (TNCN) 2025 và Luật sửa đổi Luật Thuế giá trị gia tăng (GTGT) 2025. Những thay đổi này ảnh hưởng trực tiếp đến gần 3,7 triệu hộ kinh doanh trên cả nước.

Điểm nổi bật nhất là sự xóa bỏ hoàn toàn phương pháp thuế khoán – hình thức mà cơ quan thuế ấn định mức thuế cố định cho hộ kinh doanh. Thay vào đó, từ ngày 01/01/2026, mọi hộ kinh doanh và cá nhân kinh doanh chuyển sang tự kê khai theo doanh thu thực tế phát sinh. Đây là bước chuyển mình toàn diện hướng tới minh bạch, công bằng và kiểm soát thuế hiệu quả hơn.

🔑 Tại sao cần quan tâm đến thời hạn kê khai thuế hộ kinh doanh dưới 500 triệu?

Nhiều chủ hộ kinh doanh nhầm lẫn rằng doanh thu dưới 500 triệu đồng thì không cần làm gì với cơ quan thuế. Điều nàyhoàn toàn sai. Dù được miễn nộp thuế GTGT và TNCN, hộ kinh doanh vẫnbắt buộc phải thông báo doanh thu thực tếtrong đúng thời hạn. Nếu vi phạm, có thể bị phạt hành chính hoặc bị cơ quan thuế ấn định doanh thu dựa trên dữ liệu ngân hàng và giao dịch điện tử.

Quy Định Kê Khai Thuế Hộ Kinh Doanh 2026

1. Bãi bỏ thuế khoán – Áp dụng kê khai theo doanh thu thực

Theo Điều 10 Nghị quyết 198/2025/QH15, kể từ ngày 01/01/2026, thuế khoán và lệ phí môn bài chính thức bị bãi bỏ đối với hộ kinh doanh và cá nhân kinh doanh. Phương pháp kê khai và tự nộp thuế trở thành hình thức áp dụng duy nhất.

Đồng thời, Luật Thuế GTGT (sửa đổi) 2025 cũng lược bỏ quy định về phương pháp khoán thuế tại khoản 3 Điều 12 Luật Thuế giá trị gia tăng, đảm bảo sự đồng bộ của toàn bộ hệ thống pháp luật thuế.

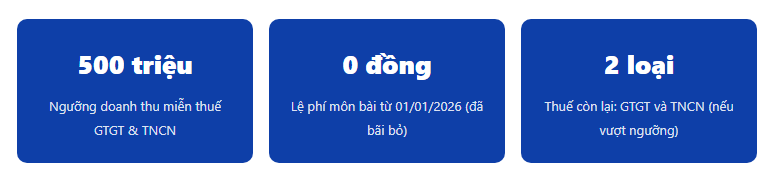

2. Ngưỡng doanh thu chịu thuế mới: 500 triệu đồng/năm

Một trong những thay đổi có lợi nhất cho hộ kinh doanh nhỏ lẻ là việc nâng ngưỡng doanh thu miễn thuế từ 100 triệu lên 500 triệu đồng/năm – tăng gấp 5 lần so với trước. Mức này áp dụng đồng bộ cho cả thuế TNCN và thuế GTGT.

3. Hộ kinh doanh dưới 500 triệu miễn thuế – nhưng vẫn phải kê khai

Hộ kinh doanh và cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 500 triệu đồng trở xuống sẽ:

✅ Không phải nộp thuế GTGT từ hoạt động kinh doanh

✅ Không phải nộp thuế TNCN từ hoạt động kinh doanh

✅ Không phải đóng lệ phí môn bài

⚠️ Vẫn phải thông báo doanh thu thực tế cho cơ quan thuế theo đúng thời hạn

Theo các quy định tại Luật Thuế TNCN 2025 và Luật Thuế GTGT (sửa đổi), hộ kinh doanh được phân thành 4 nhóm theo quy mô doanh thu:

(1) Dưới 500 triệu – miễn thuế

(2) Từ 500 triệu đến 3 tỷ – kê khai theo quý

(3) Từ 3 tỷ đến 50 tỷ – kê khai GTGT theo quý, quyết toán TNCN theo năm

(4) Trên 50 tỷ – kê khai GTGT, TNCN theo tháng và quyết toán theo năm.

Thời Hạn Kê Khai Thuế Hộ Kinh Doanh Dưới 500 Triệu 2026

Đây là phần quan trọng nhất mà mọi chủ hộ kinh doanh cần nắm rõ. Căn cứ theo Tiểu mục 2.4 Công văn 533/GLA-NVDTPC năm 2026 và Thông báo 85/TB-CT ngày 29/01/2026 của Cục Thuế, thời hạn kê khai thuế hộ kinh doanh dưới 500 triệu được quy định cụ thể như sau:

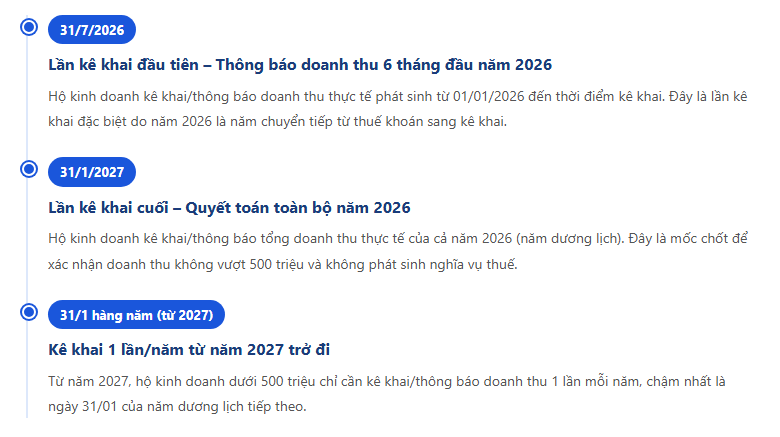

🗓️ Năm 2026 – Kê khai 2 lần (đặc thù năm chuyển tiếp)

⚡ Trường hợp đặc biệt: Vượt 500 triệu trong năm

⚠️ Nếu doanh thu thực tế vượt 500 triệu đồng trong năm 2026:Hộ kinh doanh phảichuyển sang kê khai và nộp thuế GTGT, TNCN theo quý, kể từ quý phát sinh doanh thu vượt ngưỡng 500 triệu đồng. Hạn nộp tờ khai làngày cuối cùng của tháng đầu tiên quý sau. Doanh thu vượt sẽ tính thuế trên phần vượt 500 triệu, không phải tổng doanh thu.

📊 Bảng tóm tắt thời hạn kê khai theo từng nhóm doanh thu 2026

| Mức doanh thu năm | Tần suất kê khai | Thời hạn cụ thể |

| Dưới 500 triệu/năm | 2 lần (năm 2026), 1 lần/năm (từ 2027) | 31/7/2026 và 31/1/2027, từ 2027: 31/1 năm sau |

| 500 triệu – 3 tỷ/năm | Theo quý | Ngày cuối tháng đầu quý sau, quyết toán TNCN: 31/3 năm sau |

| 3 tỷ – 50 tỷ/năm | GTGT theo quý, quyết toán TNCN theo năm | Ngày cuối tháng đầu quý sau, TNCN quyết toán: 31/3 năm sau |

| Trên 50 tỷ/năm | GTGT theo tháng, quyết toán TNCN theo năm | Ngày 20 tháng sau, TNCN quyết toán: 31/3 năm sau |

Hướng Dẫn Kê Khai Thuế – Hồ Sơ & Quy Trình

1. Hồ sơ kê khai thuế hộ kinh doanh dưới 500 triệu cần chuẩn bị

Hộ kinh doanh có doanh thu dưới 500 triệu đồng cần chuẩn bị hồ sơ thông báo doanh thu gồm các tài liệu sau:

-

Tờ khai/Thông báo doanh thu theo mẫu do Bộ Tài chính ban hành

-

Sổ sách kế toán đơn giản theo Thông tư 152/2025/TT-BTC (áp dụng cho hộ kinh doanh nhóm dưới 500 triệu)

-

Hóa đơn điện tử (nếu có – không bắt buộc với hộ dưới 500 triệu trừ các trường hợp đặc thù)

-

Chứng từ, tài liệu chứng minh doanh thu thực tế phát sinh trong kỳ

-

Giấy tờ tùy thân của chủ hộ kinh doanh (CCCD/CMND)

💡 Lưu ý về hóa đơn điện tử năm 2026:Hộ kinh doanh có doanh thu từ 500 triệu đồng trở xuốngkhông bắt buộcphải sử dụng hóa đơn điện tử, trừ trường hợp có nhu cầu hoặc thuộc diện đặc thù theo quy định. Doanh thu từ trên 500 triệu đến dưới 1 tỷ đồng: không bắt buộc nhưng được đăng ký sử dụng hoặc được cơ quan thuế cấp hóa đơn từng lần.

2. Cách kê khai thuế online qua eTax Mobile

![]() Tải và đăng nhập ứng dụng eTax Mobile

Tải và đăng nhập ứng dụng eTax Mobile

Tải ứng dụng eTax Mobile trên App Store hoặc Google Play. Đăng nhập bằng mã số thuế cá nhân hoặc tài khoản định danh điện tử (VNeID) của chủ hộ kinh doanh.

![]() Chọn chức năng "Kê khai doanh thu"

Chọn chức năng "Kê khai doanh thu"

Truy cập mục kê khai thuế dành cho hộ kinh doanh, cá nhân kinh doanh. Chọn kỳ kê khai phù hợp (lần 1 – tháng 7/2026 hoặc lần 2 – tháng 1/2027).

![]() Điền thông tin doanh thu thực tế

Điền thông tin doanh thu thực tế

Nhập tổng doanh thu thực tế phát sinh trong kỳ. Xác nhận doanh thu không vượt ngưỡng 500 triệu đồng (nếu vượt, phải chuyển sang kê khai theo quý).

![]() Ký điện tử và nộp tờ khai

Ký điện tử và nộp tờ khai

Ký tờ khai bằng chữ ký số cá nhân hoặc xác thực bằng OTP. Nộp hồ sơ qua hệ thống và lưu lại biên lai xác nhận.

![]() Kiểm tra và lưu trữ hồ sơ

Kiểm tra và lưu trữ hồ sơ

Kiểm tra trạng thái tờ khai trên hệ thống eTax. Lưu trữ toàn bộ hồ sơ, chứng từ tối thiểu 5 năm theo quy định pháp luật về quản lý thuế.

💻 Nộp trực tiếp tại cơ quan thuế:Trường hợp không thể kê khai online, hộ kinh doanh có thể đến trực tiếp Chi cục Thuế hoặc Cục Thuế quản lý địa bàn để nộp hồ sơ. Cơ quan thuế có trách nhiệm hỗ trợ, hướng dẫn toàn bộ quy trình kê khai theo chỉ đạo của Cục Thuế.

3. Lưu ý về sổ sách kế toán & chứng từ

Từ năm 2026, hộ kinh doanh thực hiện chế độ kế toán theo Thông tư 152/2025/TT-BTC. Theo đó, hộ kinh doanh nhóm dưới 500 triệu áp dụng chế độ kế toán đơn giản, chủ yếu là ghi chép doanh thu, chi phí đầu vào – đầu ra và lưu trữ đầy đủ chứng từ liên quan trong suốt năm tài chính.

Xử Lý Khi Chậm Kê Khai & Phạt Chậm Nộp

Việc không thực hiện hoặc chậm kê khai thuế (kể cả thông báo doanh thu) có thể dẫn đến các hậu quả pháp lý nghiêm trọng:

1. Hậu quả pháp lý khi chậm kê khai

🔴 Bị ấn định doanh thu dựa trên dữ liệu ngân hàng, giao dịch điện tử, sàn TMĐT

🔴 Bị truy thu thuế và tính tiền chậm nộp theo quy định

🔴 Bị xử phạt hành chính về vi phạm pháp luật thuế

🔴 Ảnh hưởng đến lịch sử thuế của cá nhân và hộ kinh doanh

2. Mức phạt chậm kê khai & sai sót (theo Luật Quản lý thuế 2025)

| Hành vi vi phạm | Mức phạt | Ghi chú |

| Nộp hồ sơ khai thuế chậm từ 1–30 ngày | Cảnh cáo hoặc phạt tiền từ 2–5 triệu đồng | Có thể được giảm nhẹ nếu tự giác khai |

| Nộp hồ sơ khai thuế chậm trên 90 ngày | Phạt từ 8–15 triệu đồng | Áp dụng theo khoản 5 Điều 13 Nghị định xử phạt |

| Không nộp hồ sơ khai thuế | Phạt từ 15–25 triệu đồng | Có thể bị cưỡng chế thi hành quyết định thuế |

| Tiền chậm nộp thuế (nếu có) | 0,03%/ngày trên số tiền thuế chậm nộp | Tính từ ngày hết hạn nộp đến ngày thực nộp |

| Khai sai dẫn đến thiếu thuế | 20% số thuế khai thiếu + tiền chậm nộp | Áp dụng khi không tự phát hiện và khai bổ sung |

📍FAQ – Những Câu Hỏi Thường Gặp

❓ Hộ kinh doanh dưới 500 triệu có phải nộp thuế không?

![]() Trả Lời : Không phải nộp thuế GTGT và thuế TNCN. Theo Luật Thuế TNCN 2025 (Luật số 109/2025/QH15) và Luật Thuế GTGT sửa đổi 2025 (Luật số 149/2025/QH15), hộ kinh doanh có tổng doanh thu từ 500 triệu đồng/năm trở xuống được miễn nộp cả hai loại thuế. Lệ phí môn bài cũng đã được bãi bỏ hoàn toàn từ 01/01/2026. Tuy nhiên, việc miễn thuế không có nghĩa là không cần làm gì – hộ kinh doanh vẫn phải thông báo doanh thu thực tế đúng thời hạn.

Trả Lời : Không phải nộp thuế GTGT và thuế TNCN. Theo Luật Thuế TNCN 2025 (Luật số 109/2025/QH15) và Luật Thuế GTGT sửa đổi 2025 (Luật số 149/2025/QH15), hộ kinh doanh có tổng doanh thu từ 500 triệu đồng/năm trở xuống được miễn nộp cả hai loại thuế. Lệ phí môn bài cũng đã được bãi bỏ hoàn toàn từ 01/01/2026. Tuy nhiên, việc miễn thuế không có nghĩa là không cần làm gì – hộ kinh doanh vẫn phải thông báo doanh thu thực tế đúng thời hạn.

❓ Thời hạn kê khai thuế hộ kinh doanh dưới 500 triệu 2026 cụ thể là khi nào?

![]() Trả Lời : Năm 2026 là năm chuyển tiếp đặc biệt, hộ kinh doanh dưới 500 triệu phải kê khai 2 lần: lần 1 chậm nhất ngày 31/7/2026, lần 2 chậm nhất ngày 31/1/2027. Từ năm 2027 trở đi, chỉ kê khai 1 lần/năm vào ngày 31/01 năm dương lịch tiếp theo.

Trả Lời : Năm 2026 là năm chuyển tiếp đặc biệt, hộ kinh doanh dưới 500 triệu phải kê khai 2 lần: lần 1 chậm nhất ngày 31/7/2026, lần 2 chậm nhất ngày 31/1/2027. Từ năm 2027 trở đi, chỉ kê khai 1 lần/năm vào ngày 31/01 năm dương lịch tiếp theo.

❓ Nếu doanh thu vượt 500 triệu trong năm 2026 thì kê khai như thế nào?

![]() Trả Lời : Khi phát sinh doanh thu thực tế vượt 500 triệu đồng, hộ kinh doanh phải chuyển sang kê khai và nộp thuế GTGT, TNCN theo quý, kể từ quý phát sinh doanh thu vượt ngưỡng. Hạn nộp tờ khai là ngày cuối cùng của tháng đầu tiên quý tiếp theo. Thuế chỉ tính trên phần doanh thu vượt 500 triệu đồng, không phải toàn bộ doanh thu.

Trả Lời : Khi phát sinh doanh thu thực tế vượt 500 triệu đồng, hộ kinh doanh phải chuyển sang kê khai và nộp thuế GTGT, TNCN theo quý, kể từ quý phát sinh doanh thu vượt ngưỡng. Hạn nộp tờ khai là ngày cuối cùng của tháng đầu tiên quý tiếp theo. Thuế chỉ tính trên phần doanh thu vượt 500 triệu đồng, không phải toàn bộ doanh thu.

❓ Thời hạn kê khai thuế 2026 có thay đổi gì so với trước?

![]() Trả Lời : Có rất nhiều thay đổi. Trước 2026, hộ kinh doanh nộp thuế khoán cố định do cơ quan thuế ấn định mà không cần kê khai doanh thu thực tế. Từ 2026: (1) Bãi bỏ hoàn toàn thuế khoán; (2) Nâng ngưỡng miễn thuế từ 100 triệu lên 500 triệu; (3) Bãi bỏ lệ phí môn bài; (4) Áp dụng kê khai theo doanh thu thực tế; (5) Năm 2026 có 2 mốc kê khai đặc thù (31/7 và 31/1 năm sau). Đây là cải cách toàn diện và có lợi hơn cho hộ kinh doanh nhỏ.

Trả Lời : Có rất nhiều thay đổi. Trước 2026, hộ kinh doanh nộp thuế khoán cố định do cơ quan thuế ấn định mà không cần kê khai doanh thu thực tế. Từ 2026: (1) Bãi bỏ hoàn toàn thuế khoán; (2) Nâng ngưỡng miễn thuế từ 100 triệu lên 500 triệu; (3) Bãi bỏ lệ phí môn bài; (4) Áp dụng kê khai theo doanh thu thực tế; (5) Năm 2026 có 2 mốc kê khai đặc thù (31/7 và 31/1 năm sau). Đây là cải cách toàn diện và có lợi hơn cho hộ kinh doanh nhỏ.

❓ Hộ kinh doanh bán hàng online (Shopee, TikTok Shop...) dưới 500 triệu có phải kê khai không?

![]() Trả Lời : Có. Doanh thu từ tất cả kênh bán hàng (trực tiếp và online) được cộng lại để tính ngưỡng. Lưu ý rằng các sàn TMĐT có chức năng thanh toán (Shopee, Lazada...) đã được yêu cầu khấu trừ và nộp thay thuế từ 01/7/2025 theo Nghị định 117/2025/NĐ-CP. Nếu tổng doanh thu cả năm dưới 500 triệu, người bán sẽ được hoàn lại số thuế đã nộp thay.

Trả Lời : Có. Doanh thu từ tất cả kênh bán hàng (trực tiếp và online) được cộng lại để tính ngưỡng. Lưu ý rằng các sàn TMĐT có chức năng thanh toán (Shopee, Lazada...) đã được yêu cầu khấu trừ và nộp thay thuế từ 01/7/2025 theo Nghị định 117/2025/NĐ-CP. Nếu tổng doanh thu cả năm dưới 500 triệu, người bán sẽ được hoàn lại số thuế đã nộp thay.

❓ Hộ kinh doanh cho thuê nhà có áp dụng ngưỡng 500 triệu không?

![]() Trả Lời : Có, ngưỡng 500 triệu đồng/năm áp dụng cho cả hoạt động cho thuê bất động sản (trừ hoạt động lưu trú). Nếu doanh thu cho thuê vượt 500 triệu, thuế TNCN tính bằng 5% trên phần doanh thu vượt 500 triệu đồng theo Luật Thuế TNCN 2025.

Trả Lời : Có, ngưỡng 500 triệu đồng/năm áp dụng cho cả hoạt động cho thuê bất động sản (trừ hoạt động lưu trú). Nếu doanh thu cho thuê vượt 500 triệu, thuế TNCN tính bằng 5% trên phần doanh thu vượt 500 triệu đồng theo Luật Thuế TNCN 2025.

Kết Luận

Năm 2026 là bước ngoặt quan trọng trong quản lý thuế hộ kinh doanh tại Việt Nam. Dù được hưởng nhiều ưu đãi hơn – đặc biệt là miễn thuế với doanh thu dưới 500 triệu đồng – nhưng trách nhiệm pháp lý về kê khai vẫn không thay đổi. Kê khai đúng hạn là quyền lợi và nghĩa vụ của mỗi chủ hộ kinh doanh.

✅ Checklist nhanh cho hộ kinh doanh dưới 500 triệu năm 2026

-

Xác nhận mình thuộc nhóm dưới 500 triệu đồng/năm (miễn thuế GTGT & TNCN)

-

Ghi chép, theo dõi doanh thu thực tế hàng tháng theo sổ sách đơn giản (Thông tư 152/2025/TT-BTC)

-

Chuẩn bị hồ sơ thông báo doanh thu lần 1 trước ngày 31/7/2026

-

Hoàn thành kê khai lần 2 toàn bộ năm 2026 trước ngày 31/1/2027

-

Theo dõi sát doanh thu – nếu có nguy cơ vượt 500 triệu, chủ động liên hệ cơ quan thuế

-

Tải ứng dụng eTax Mobile để kê khai trực tuyến thuận tiện

-

Lưu trữ toàn bộ chứng từ, sổ sách tối thiểu 5 năm

-

Từ năm 2027: đặt lịch nhắc kê khai trước ngày 31/1 hàng năm

⚠️ Lưu ý quan trọng: Bài viết này được biên soạn dựa trên các văn bản pháp lý đã được Quốc hội và Chính phủ ban hành tính đến tháng 3/2026, bao gồm Nghị quyết 198/2025/QH15, Luật Thuế TNCN 2025 (Luật số 109/2025/QH15), Luật Thuế GTGT sửa đổi 2025 (Luật số 149/2025/QH15), Công văn 533/GLA-NVDTPC và Thông báo 85/TB-CT. Một số Nghị định hướng dẫn chi tiết đang trong quá trình hoàn thiện. Để được tư vấn cụ thể theo từng ngành nghề và địa phương, hộ kinh doanh nên liên hệ trực tiếp vớiCục Thuế hoặc Chi cục Thuếquản lý địa bàn.

Tác giả: TAF Boss

-

⭐ Những Thay Đổi Lớn Về Thuế Năm 2026 Doanh Nghiệp Cần Biết!

⭐ Những Thay Đổi Lớn Về Thuế Năm 2026 Doanh Nghiệp Cần Biết!

-

Tổng Hợp Các Chính Sách Thuế Mới 1/7/2025: DN Phải Nắm Rõ

Tổng Hợp Các Chính Sách Thuế Mới 1/7/2025: DN Phải Nắm Rõ

-

Từ ngày 01/7/2025, hàng loạt chính sách thuế mới có hiệu lực

Từ ngày 01/7/2025, hàng loạt chính sách thuế mới có hiệu lực

-

Dịch vụ kế toán cho DN mới thành lập – Cần gì trước tiên?

Dịch vụ kế toán cho DN mới thành lập – Cần gì trước tiên?

-

Doanh Nghiệp Cần Chuẩn Bị Thông Tin Gì Khi Sử Dụng Dịch Vụ Kế Toán Tổng Hợp?

Doanh Nghiệp Cần Chuẩn Bị Thông Tin Gì Khi Sử Dụng Dịch Vụ Kế Toán Tổng Hợp?

-

CHÍNH SÁCH THUẾ - KẾ TOÁN MỚI ÁP DỤNG TỪ 2026 | DN & HKD CẦN BIẾT

CHÍNH SÁCH THUẾ - KẾ TOÁN MỚI ÁP DỤNG TỪ 2026 | DN & HKD CẦN BIẾT