Tất tần tật về thuế giá trị gia tăng (gtgt)

A: Công ty bà đã nộp tờ khai thuế giá trị gia tăng Quý 2/2021 chưa?

B: Trời tôi quên mất, hạn là 30/07/2021 may mà hôm nay mới mùng 5/7 để tôi tranh thủ làm tờ khai.

Cảm ơn bà đã nhắc nhe, xíu nữa là quên hẳn luôn rồi phải bị đóng phạt do nộp chậm tờ khai.

A: Ừa thôi tranh thủ làm đi!

Thuế giá trị gia tăng là gì?

Đã bao giờ các bạn đã nghe về thuật ngữ trên chưa?

Nếu chưa thì hãy đồng hành cùng TAF trong bài viết này nhé!

Thuế GTGT là gì?

Thuế GTGT là gì?

Căn cứ theo Điều 2 Luật Thuế GTGT 2008:

Thuế GTGT là một loại thuế gián thu đánh trên khoản giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng được nộp vào ngân sách Nhà nước theo mức độ tiêu thụ hàng hóa, dịch vụ.

Người nộp thuế GTGT?

Người nộp thuế GTGT là các cơ sở kinh doanh hàng hóa, dịch vụ chịu thuế GTGT ở Việt Nam, không phân biệt ngành nghề, hình thức, tổ chức kinh doanh và nhập khẩu hàng hóa, mua dịch vụ từ nước ngoài chịu thuế GTGT bao gồm:

a) Các tổ chức kinh doanh được thành lập và đăng ký kinh doanh theo Luật Doanh nghiệp, Luật Hợp tác xã và pháp luật kinh doanh chuyên ngành khác.

b) Các tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội, tổ chức xã hội - nghề nghiệp, đơn vị vũ trang nhân dân, tổ chức sự nghiệp và các tổ chức khác;

c) Các doanh nghiệp có vốn đầu tư nước ngoài và bên nước ngoài tham gia hợp tác kinh doanh theo Luật đầu tư; các tổ chức, cá nhân nước ngoài hoạt động kinh doanh ở Việt Nam nhưng không thành lập pháp nhân tại Việt Nam;

d) Cá nhân, hộ gia đình, nhóm người kinh doanh độc lập và các đối tượng khác có hoạt động sản xuất, kinh doanh, nhập khẩu;

e) Tổ chức, cá nhân sản xuất kinh doanh tại Việt Nam mua dịch vụ (kể cả trường hợp mua dịch vụ gắn với hàng hóa) của tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại Việt Nam thì tổ chức, cá nhân mua dịch vụ là người nộp thuế, trừ trường hợp không phải kê khai, tính nộp thuế GTGT hướng dẫn tại khoản 2 Điều 5 Thông tư 219/2013.

f)Quy định về cơ sở thường trú và đối tượng không cư trú thực hiện theo pháp luật về thuế thu nhập doanh nghiệp và pháp luật về thuế thu nhập cá nhân.

g) Chi nhánh của doanh nghiệp chế xuất được thành lập để hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa tại Việt Nam theo quy định của pháp luật về khu công nghiệp, khu chế xuất và khu kinh tế.

Hệ thống văn bản pháp luật về Thuế GTGT

| Số | Tên văn bản | Ngày hiệu lực |

13/2008/QH12 |

Luật Thuế GTGT số 13/2008/QH12 của Quốc hội | 01/01/2009 |

| 31/2013/QH13 |

Luật Thuế GTGT số 31/2013/QH13 của Quốc hội | 01/01/2014 |

| 71/2014/QH13 | Luật số 71/2014/QH13 của Quốc hội về sửa đổi một số điều Luật Thuế GTGT số 31/2013/QH13 | 01/01/2015 |

| 106/2016/QH13 | Luật số 106/2016/QH13 của Quốc hội khóa XIII về việc sửa đổi, bổ sung một số điều của Luật thuế GTGT và Luật thuế tiêu thụ đặc biệt cùng Luật quản lý thuế. | 01/07/2016 |

Thời hạn nộp Thuế GTGT

![]() Theo quy định của Thông tư hợp nhất số 18/VBHN-BTC ban hành ngày ngày 19 tháng 06 năm 2015, thì các thời hạn nộp tờ khai thuế GTGT như sau:

Theo quy định của Thông tư hợp nhất số 18/VBHN-BTC ban hành ngày ngày 19 tháng 06 năm 2015, thì các thời hạn nộp tờ khai thuế GTGT như sau:

– Thời hạn nộp tờ khai thuế GTGT của quý I: Ngày 30/04 hàng năm.

– Thời hạn nộp tờ khai thuế GTGT của quý II: Ngày 30/07 hàng năm.

– Thời hạn nộp tờ khai thuế GTGT của quý III: Ngày 30/10 hàng năm.

– Thời hạn nộp tờ khai thuế GTGT của quý IV: Ngày 30/01 của năm dương lịch sau liền kề.

![]() Mức phạt chậm nộp thuế GTGT: Người nộp thuế nộp tiền chậm nộp theo mức bằng 0,03%/ngày tính trên số tiền thuế chậm nộp theo quy định của khoản 3, Điều 3 của Luật số 106/2013/QH13

Mức phạt chậm nộp thuế GTGT: Người nộp thuế nộp tiền chậm nộp theo mức bằng 0,03%/ngày tính trên số tiền thuế chậm nộp theo quy định của khoản 3, Điều 3 của Luật số 106/2013/QH13

Thuế suất GTGT

![]() Thuế suất GTGT 0%: thường sẽ áp dụng cho các loại hàng hóa, dịch vụ xuất khẩu, hoạt động xây dựng, lắp đặt công trình ở nước ngoài.

Thuế suất GTGT 0%: thường sẽ áp dụng cho các loại hàng hóa, dịch vụ xuất khẩu, hoạt động xây dựng, lắp đặt công trình ở nước ngoài.

![]() Thuế suất GTGT 5%: thường áp dụng cho các sản phẩm thuộc quặng sản xuất phân bón, sản phẩm trồng trọt; chăn nuôi chưa qua chế biến, thực phẩm tươi sống.

Thuế suất GTGT 5%: thường áp dụng cho các sản phẩm thuộc quặng sản xuất phân bón, sản phẩm trồng trọt; chăn nuôi chưa qua chế biến, thực phẩm tươi sống.

![]() Thuế suất GTGT 10%: áp dụng cho các loại hàng hóa dịch vụ không chịu mức thuế suất 0% hoặc 5%.

Thuế suất GTGT 10%: áp dụng cho các loại hàng hóa dịch vụ không chịu mức thuế suất 0% hoặc 5%.

Cách tính Thuế GTGT?

Hiện nay, có 2 phương pháp tính thuế GTGT là:

- Tính thuế GTGT theo phương pháp khấu trừ.

- Tính thuế GTGT theo phương pháp trực tiếp.

1/ Thuế GTGT theo phương pháp khấu trừ:

- Đối tượng áp dụng là: Theo Điều 12 của Thông tư số 219/2013/TT-BTC, phương pháp tính thuế GTGT khấu trừ được áp dụng cho các đối tượng sau:

- Các tổ chức, cá nhân nước ngoài tiến hành hoạt động thăm dò, tìm kiếm khai thác dầu, khí do bên Việt Nam kê khai khấu trừ nộp thay.

- Các cơ sở kinh doanh vẫn đang hoạt động và có doanh thu hàng năm từ việc bán hàng hóa, việc cung ứng dịch vụ ít nhất từ 01 tỷ đồng trở lên/ năm và luôn thực hiện đầy đủ các chế độ kế toán, hóa đơn, chứng từ theo quy định.

- Các cơ sở kinh doanh tự nguyện đăng ký áp dụng theo phương pháp khấu trừ thuế.

- Công thức:

Số thuế GTGT cần phải nộp = Số thuế GTGT đầu ra – Số thuế GTGT đầu vào được khấu trừ

Trong đó:

Thuế GTGT đầu vào được tính bằng tổng số thuế GTGT đã ghi trên các hóa đơn GTGT khi mua hàng hóa và dịch vụ (bao gồm cả các tài sản cố định) sử dụng cho sản xuất và kinh doanh hàng hóa.

Số thuế GTGT đầu ra được tính bằng tổng số thuế GTGT của các loại hàng hóa, dịch vụ đã bán ra được ghi trên hóa đơn GTGT.

Thuế GTGT được ghi trên hóa đơn = Giá tính thuế của các loại hàng hóa, dịch vụ chịu thuế bán ra x Thuế suất thuế GTGT của các loại hàng hóa, dịch vụ đó

Chúng ta cần chú ý: Trong trường hợp có sử dụng chứng từ được ghi giá thanh toán là giá đã bao gồm thuế GTGT thì số thuế GTGT đầu ra sẽ được xác định là giá thanh toán trừ đi giá tính thuế xác định như dưới đây.

Giá chưa bao gồm thuế GTGT = Giá thanh toán / (1 + thuế suất của các loại hàng hóa, dịch vụ (%)).

2/ Thuế GTGT theo phương pháp trực tiếp:

- Đối tượng áp dụng:

Các doanh nghiệp hay hợp tác xã đang hoạt động và có doanh thu hàng năm dưới ngưỡng 01 tỷ đồng, trừ các trường hợp có đăng ký tự nguyện áp dụng theo phương pháp khấu trừ thuế.

Các doanh nghiệp hay hợp tác xã mới được thành lập, trừ các trường hợp có tự nguyện đăng ký áp dụng theo phương pháp khấu trừ thuế.

Hộ và cá nhân kinh doanh;

Các tổ chức hay cá nhân nước ngoài đang kinh doanh tại Việt Nam nhưng không theo Luật Đầu tư và những tổ chức khác không thực hiện, không đầy đủ các chế độ kế toán, hóa đơn và chứng từ theo quy định.

Các tổ chức kinh tế khác nhưng không phải là doanh nghiệp hay hợp tác xã, trừ các trường hợp có đăng ký nộp thuế GTGT theo phương pháp khấu trừ.

- Công thức:

Số thuế GTGTcần phải nộp = Tỷ lệ % x Doanh thu

- Trong đó:

Tỷ lệ % xác định để tính thuế giá trị gia tăng theo doanh thu từng loại hàng hóa như sau:

Đối với phân phối, cung cấp hàng hóa là: 1%;

Đối với dịch vụ và xây dựng không bao thầu về nguyên vật liệu là: 5%;

Đối với sản xuất, vận tải và dịch vụ có gắn với hàng hóa hay xây dựng có bao thầu nguyên vật liệu là: 3%;

Các hoạt động khác là: 2%.

3/ Doanh thu xác định để tính thuế giá trị gia tăng:

Là tổng số tiền bán các loại hàng hóa và dịch vụ thực tế được ghi trên các hóa đơn bán hàng đối với các loại hàng hóa và dịch vụ chịu thuế GTGT. Trong đó có bao gồm các khoản phụ thu hay phí thu thêm mà các cơ sở kinh doanh được hưởng.

Hướng dẫn kê khai thuế GTGT

Kê khai thuế GTGT

Kê khai thuế GTGT

Trước khi kê khai thuế GTGT, bạn đọc hãy xem doanh nghiệp mình áp dụng phương pháp kê khai nào (khấu trừ/ trực tiếp) và xác định kỳ kê khai (theo tháng/ theo quý)

Hướng dẫn cách xác định kê khai thuế GTGT theo quý

Hướng dẫn cách xác định kê khai thuế GTGT theo quý

Theo điều 15 của Thông tư số 151/2014/TT-BTC quy định:

- Kê khai thuế GTGT theo quý được áp dụng đối với các doanh nghiệp có tổng doanh thu của bán hàng hoá và các hoạt động cung cấp dịch vụ của năm trước liền kề phải từ 50 tỷ đồng trở xuống.

- Các doanh nghiệp mới thành lập được thực hiện kê khai thuế GTGT theo quý.

- Sau khi đã hoạt động sản xuất và kinh doanh đủ 12 tháng thì tính từ năm dương lịch liền kề tiếp theo sẽ căn cứ vào mức doanh thu của bán hàng hoá và dịch vụ của năm dương lịch trước đó liền kề (tính đủ 12 tháng) để thực hiện hoạt động khai thuế GTGT theo tháng hay là theo quý.

Hướng dẫn cách xác định kê khai thuế GTGT theo tháng:

- Kê khai thuế GTGT theo tháng được áp dụng đối với các doanh nghiệp có mức tổng doanh thu về bán hàng hoá và cung cấp các dịch vụ của năm dương lịch trước liền kề là trên 50 tỷ đồng.

- Như vậy, xác định doanh thu bán hàng hóa và cung cấp các dịch vụ năm trước liền kề để xác định doanh nghiệp là đối tượng thực hiện khai thuế GTGT theo quý hay là kê khai thuế GTGT theo tháng.

- Doanh thu của bán hàng hóa và cung cấp dịch vụ được tính dựa trên là Tổng doanh thu của các Tờ khai thuế GTGT tại các kỳ kê khai tính thuế trong năm dương lịch.

- Doanh thu này bao gồm cả phần doanh thu chịu thuế GTGT và doanh thu không chịu thuế GTGT.

- Trong trường hợp doanh nghiệp của bạn có đủ điều kiện và đang thuộc đối tượng khai thuế GTGT theo quý nhưng lại muốn được chuyển sang kê khai thuế theo tháng thì hãy gửi mẫu số 07/GTGT được ban hành kèm theo Thông tư số 151 đến cơ quan thuế quản lý trực tiếp chậm nhất là trong thời hạn để nộp tờ khai thuế GTGT của tháng đầu tiên của năm doanh nghiệp muốn bắt đầu khai thuế GTGT theo tháng.

Hồ sơ và thời hạn kê khai thuế GTGT

- Nếu doanh nghiệp của bạn đăng ký áp dụng kê khai thuế GTGT theo phương pháp khấu trừ thì hồ sơ kê khai thuế GTGT là mẫu số 01/GTGT và mẫu số 02/GTGT và gửi đến cơ quan thuế.

- Nếu doanh nghiệp của bạn đăng ký áp dụng kê khai thuế GTGT theo phương pháp trực tiếp thì hồ sơ kê khai thuế GTGT là mẫu số 03/GTGT và mẫu số 04/GTGT và gửi đến cơ quan thuế.

- Thời hạn nộp hồ sơ kê khai thuế chậm nhất là trước thời hạn nộp hồ sơ khai thuế của kỳ đầu tiên.

Xem thêm:

Cách nộp tờ khai thuế GTGT online

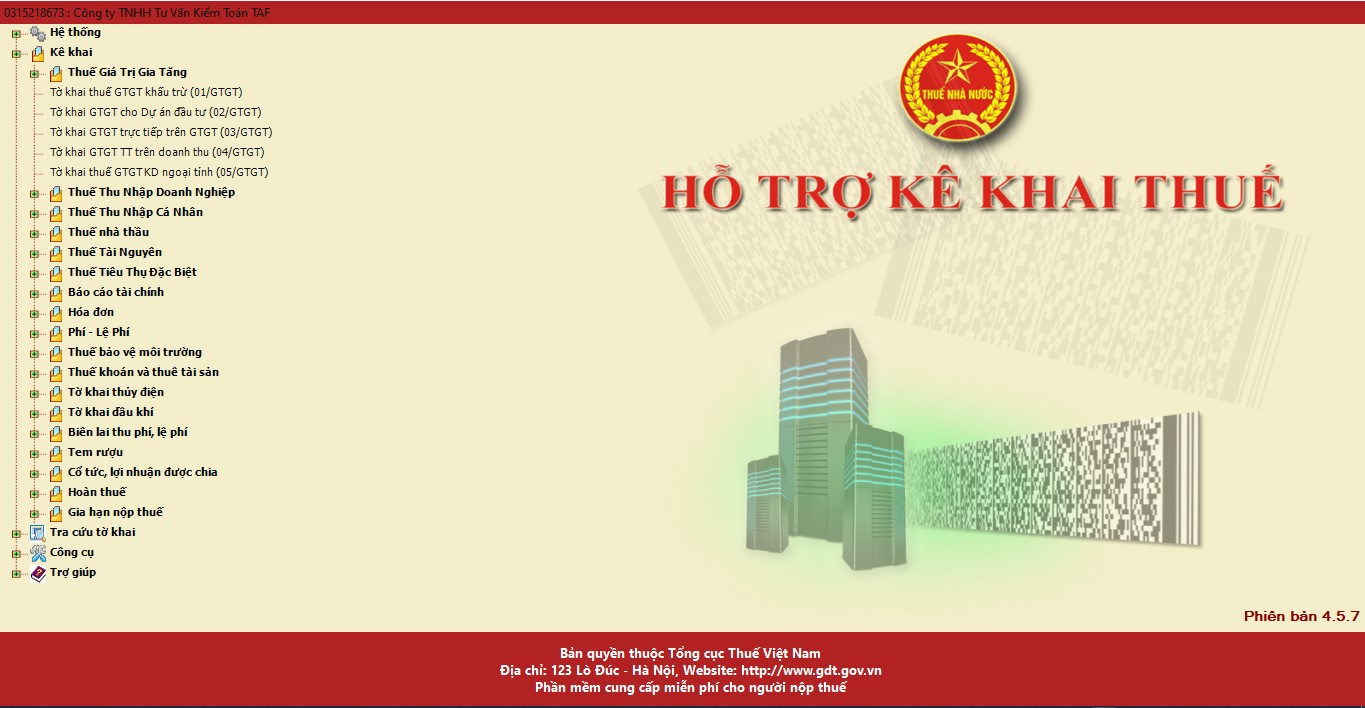

![]() Bước 1: Truy cập vào trang web Thuế điện tử theo đường dẫn /thuedientu.gdt.gov.vn/.

Bước 1: Truy cập vào trang web Thuế điện tử theo đường dẫn /thuedientu.gdt.gov.vn/.

![]() Bước 2: Chọn mục “Doanh Nghiệp” như hình bên.

Bước 2: Chọn mục “Doanh Nghiệp” như hình bên.

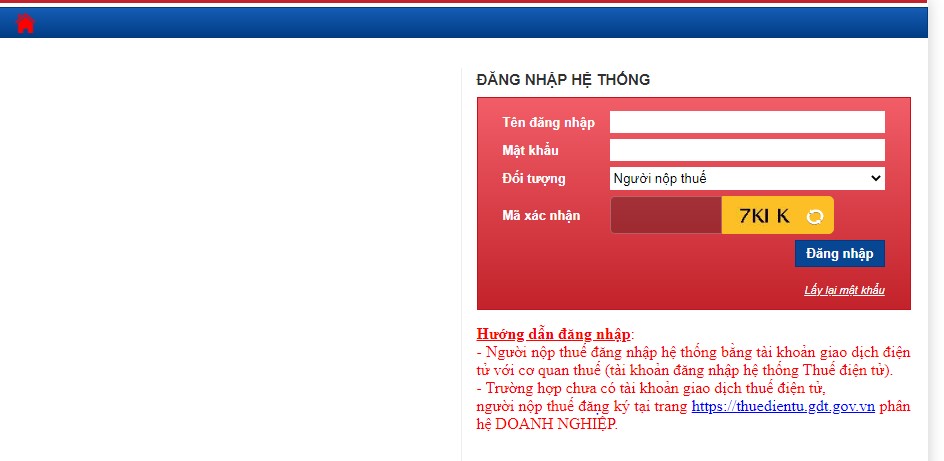

![]() Bước 3: Cửa sổ hiện ra như hình chọn mục “Đăng nhập”.

Bước 3: Cửa sổ hiện ra như hình chọn mục “Đăng nhập”.

![]() Bước 4: Hệ thống hiện ra như hình, người dùng điền tên đăng nhập, mật khẩu và mã xác nhận như ô bên cạnh.

Bước 4: Hệ thống hiện ra như hình, người dùng điền tên đăng nhập, mật khẩu và mã xác nhận như ô bên cạnh.

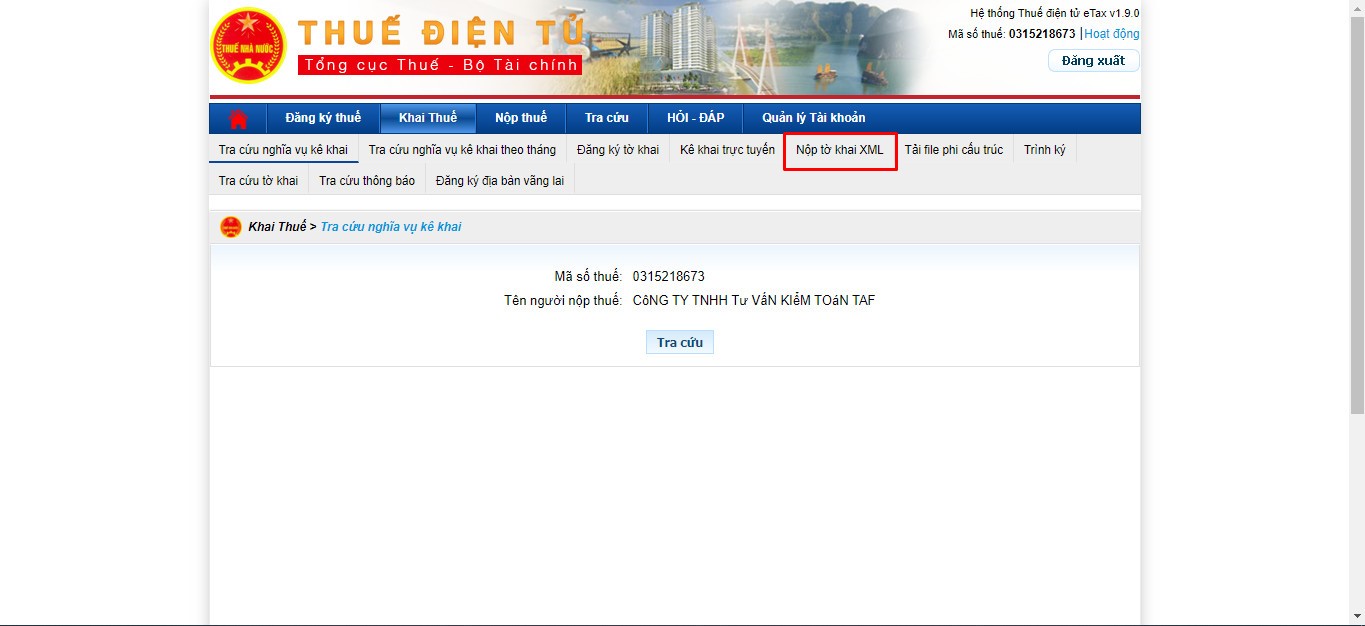

![]() Bước 5: Sau khi đăng nhập xong, chọn mục “Nộp tờ khai XML” như hình dưới.

Bước 5: Sau khi đăng nhập xong, chọn mục “Nộp tờ khai XML” như hình dưới.

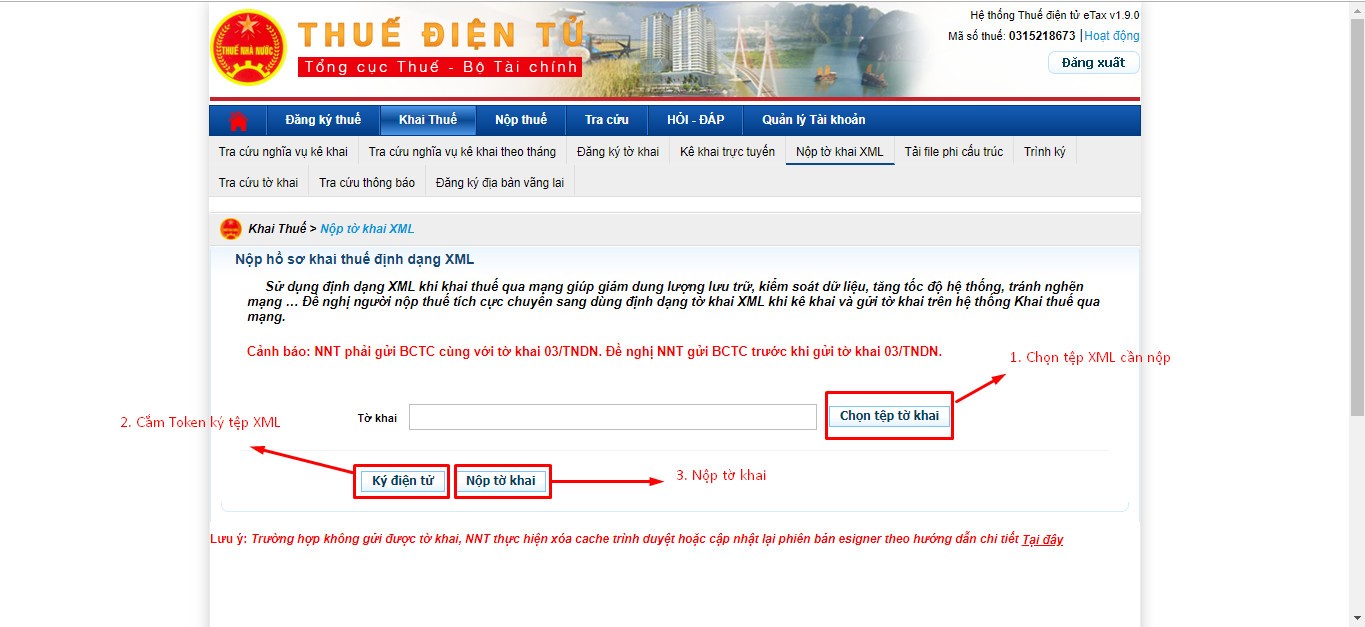

![]() Bước 6: Bạn đọc làm theo các bước ở bên dưới nhé:

Bước 6: Bạn đọc làm theo các bước ở bên dưới nhé:

Rất đơn giản đúng không nào.

Cách hạch toán Thuế GTGT

Cách hạch toán thuế GTGT theo phương pháp trực tiếp:

Cách hạch toán thuế GTGT theo phương pháp trực tiếp:

- Cách hạch toán thuế GTGT đầu vào được khấu trừ:

Khi mua các loại hàng hóa, dịch vụ và tài sản phục vụ cho các hoạt động sản xuất và kinh doanh của đơn vị, ghi:

Nợ TK 156, 152, 153, 211, 641, 642 và 242… là: Giá chưa bao gồm thuế

Nợ TK 1331 là: Thuế GTGT được khấu trừ.

Có TK 111, 112, 331… là: Số tiền phải trả cho nhà cung cấp.

Cách hạch toán thuế GTGT đầu vào không được khấu trừ:

- Theo quy định của khoản 9 Điều 14 của Thông tư số 219/2013/TT-BTC thì số tiền thuế GTGT đầu vào không được khấu trừ sẽ được hạch toán vào phần chi phí để tính cho thuế TNDN hoặc là tính vào nguyên giá của các TSCĐ.

- Ngoại trừ số thuế GTGT của hàng hóa, dịch vụ được mua vào từng lần có giá trị từ 20 triệu đồng trở lên nhưng không có chứng từ thanh toán qua ngân hàng và không dùng tiền mặt.

- Cách hạch toán thuế GTGT không được khấu trừ:

Nợ TK 156, 152, 153, 211, 641, 642 và 242… là: Giá chưa thuế cộng thêm số thuế GTGT đầu vào không được khấu trừ.

Có TK 111, 112, 331 là: Số tiền phải trả cho nhà cung cấp.

- Trong trường hợp tại thời điểm giao dịch có phát sinh nhưng chưa xác định được thuế GTGT đầu vào của hàng hóa và dịch vụ có được phép khấu trừ hay không thì ghi nhận toàn bộ số thuế GTGT đầu vào trên TK 133. Định kỳ, khi đã xác định được số thuế GTGT không được khấu trừ với thuế GTGT đầu ra, chúng ta phản ánh vào phần chi phí có liên quan, ghi như sau:

Nợ TK 632 – Giá vốn hàng bán (thuế GTGT đầu vào không được khấu trừ của các hàng hóa tồn kho đã bán)

Nợ các TK 641, 642 (thuế GTGT đầu vào không được khấu trừ của những khoản chi phí cho bán hàng, chi phí cho quản lý doanh nghiệp).

Có TK 133 – Thuế GTGT được khấu trừ.

Cách hạch toán thuế GTGT đầu ra:

Nợ các TK 111, 112, 131 (tổng giá trị thanh toán)

Có các TK 511, 515, 711 (giá chưa có thuế GTGT)

Có TK 3331 – Số thuế GTGT phải nộp (TK 33311).

Cách hạch toán thuế GTGT cuối kỳ (hạch toán khấu trừ thuế GTGT đầu vào và đầu ra):

- Cuối kỳ chúng ta xác định lại số thuế GTGT được khấu trừ và số thuế GTGT đầu ra trong kỳ, cách hạch toán:

Nợ TK 3331 – Thuế GTGT phải nộp

Có TK 133 – Thuế GTGT được khấu trừ.

- Nguyên tắc khi thực hiện bút toán để kết chuyển thuế GTGT cuối kỳ là chúng ta lấy theo số nhỏ hơn. Cụ thể:

![]() Bước 1: Chúng ta tập hợp hết số thuế GTGT đầu vào:

Bước 1: Chúng ta tập hợp hết số thuế GTGT đầu vào:

- Là Số dư bên Nợ của TK 133 (nếu có), kỳ trước còn số thuế GTGT còn được khấu trừ nên chuyển sang kỳ sau.

- Số thuế GTGT đầu vào trong kỳ phát sinh tăng của bên Nợ trong TK 133 khi mua hàng hóa dịch vụ.

- Số thuế GTGT đầu vào trong kỳ phát sinh giảm ghi vào bên Có của TK 133 (Phần này do phát sinh các khoản thuế giá trị gia tăng không được khấu trừ hay phát sinh các khoản điều chỉnh như là: Chiếc khấu thương mại, giảm giá hàng bán hay hàng bán bị trả lại).

- Khi đó, tổng TK 133 = TK 133 số dư Nợ (nếu có) + TK 133 số phát sinh tăng trong kỳ – TK 133 số phát sinh giảm trong kỳ (nếu có).

![]() Bước 2: Tập hợp tất cả số thuế GTGT đầu ra phát sinh trong kỳ gồm:

Bước 2: Tập hợp tất cả số thuế GTGT đầu ra phát sinh trong kỳ gồm:

- Số thuế GTGT đầu ra trong kỳ được phát sinh tăng tại bên Có của TK 3331: phát sinh khi bán các hàng hóa dịch vụ chịu thuế.

- Số thuế GTGT đầu vào trong kỳ được phát sinh giảm ghi tại bên Nợ của TK 3331

(do phát sinh thêm các khoản điều chỉnh như: Chiếc khấu thương mại, giảm giá hàng bán hay hàng bán bị trả lại).

- Khi đó, tổng TK 3331 = TK 3331 số phát sinh tăng – TK 3331 số phát sinh giảm (nếu có).

![]() Bước 3: So sánh giữa hai phần tổng 133 và tổng 3331.

Bước 3: So sánh giữa hai phần tổng 133 và tổng 3331.

>> Nếu giá trị của TK nào nhỏ hơn thì chúng ta đưa giá trị đó vào bút toán.

Nợ TK 3331 – Thuế GTGT phải nộp.

Có TK 133 – Thuế GTGT được khấu trừ.

Tiếp đó, chúng ta cần so sánh đối chiếu lại với tờ khai thuế GTGT để đảm bảo được tính chính xác. Cách đối chiếu như sau:

>> Nếu TK 133 còn số dư ở Bên Nợ sau khi đã kết chuyển (tức là Tổng 133 > Tổng 3331) thì đối chiếu lại với chỉ tiêu số 43 trên tờ khai thuế GTGT.

>> Nếu TK 3331 còn số dư ở Bên Có sau khi kết chuyển (tức là Tổng 133 < Tổng 3331) thì đối chiếu với chỉ tiêu số 40 trên tờ khai thuế GTGT.

Cách hạch toán thuế GTGT của các loại hàng hóa nhập khẩu:

- Khi nhập khẩu các loại vật tư, hàng hóa hay TSCĐ chúng ta phải phản ánh số tiền thuế nhập khẩu phải nộp kèm theo giá trị của vật tư, hàng hóa hay TSCĐ nhập khẩu (chưa có thuế GTGT hàng nhập khẩu), cách ghi như sau:

Nợ TK 152, 153, 156, 211, 611,

Có TK 333 -thuế và các khoản phải nộp cho Nhà nước (3333)

Có các TK 111, 112, 331

- Phản ánh số thuế GTGT phải nộp của hàng nhập khẩu:

+ Trường hợp thuế GTGT hàng nhập khẩu phải nộp được phép khấu trừ, ghi là:

Nợ TK 133 - thuế GTGT được khấu trừ.

Có TK 3331 - thuế GTGT phải nộp (33312).

+ Trường hợp thuế GTGT hàng nhập khẩu phải nộp nhưng không được khấu trừ thì phải tính vào giá trị của vật tư, hàng hóa hay TSCĐ nhập khẩu, ghi là:

Nợ các TK 152, 153, 156, 211, 611,…

Có TK 3331 -thuế GTGT phải nộp (33312).

+ Khi thực hiện nộp thuế GTGT của hàng nhập khẩu vào trong Ngân sách Nhà nước, ghi là:

Nợ TK 3331 -thuế GTGT phải nộp (33312).

Có các TK 111, 112,…

+ Trường hợp nhập khẩu có ủy thác (được áp dụng tại bên giao ủy thác).

+ Khi đã nhận được thông báo với nội dung về nghĩa vụ nộp thuế GTGT hàng nhập khẩu từ phía bên nhận ủy thác thì bên giao ủy thác sẽ ghi nhận số thuế GTGT hàng hóa nhập khẩu phải nộp được khấu trừ, ghi là:

Nợ TK 133 -thuế GTGT được khấu trừ.

Có TK 3331 -thuế GTGT phải nộp (33312).

+ Khi đã nhận được chứng từ nộp thuế vào Ngân sách Nhà nước của bên nhận ủy thác thì bên giao ủy thác phải phản ánh giảm nghĩa vụ với Ngân sách Nhà nước về thuế GTGT hàng nhập khẩu, ghi là:

Nợ TK 3331 -thuế GTGT phải nộp (33312).

Có các TK 111, 112 (nếu thực hiện trả tiền ngay cho phía bên nhận ủy thác).

Có TK 3388 – Số tiền phải trả khác (nếu chưa thực hiện thanh toán ngay tiền thuế GTGT hàng nhập khẩu cho phía bên nhận ủy thác).

Có TK 138 – Số tiền phải thu khác (giảm về số tiền đã ứng cho phía bên nhận ủy thác để nộp thuế GTGT hàng nhập khẩu).

+ Trường hợp Bên nhận ủy thác không thực hiện phản ánh số thuế GTGT hàng nhập khẩu phải nộp như phía bên giao ủy thác mà chỉ thực hiện ghi nhận về số tiền đã nộp thuế hộ phía bên giao ủy thác, ghi là:

Nợ TK 138 -số tiền phải thu khác (phải thực hiện thu lại số tiền đã nộp hộ).

Nợ TK 3388 -số tiền phải trả khác (thực hiện trừ vào số tiền đã nhận của phía bên giao ủy thác).

Có các TK 111, 112.

Cách hạch toán thuế GTGT của các loại hàng hóa xuất khẩu:

Kế toán thuế xuất khẩu phải thực hiện nộp khi bán hàng hoá hay cung cấp dịch vụ, có các trường hợp sau:

+ Trường hợp có thể tách ngay được tiền thuế xuất khẩu phải nộp tại thời điểm có giao dịch phát sinh ta phản ánh doanh thu bán hàng hay cung cấp dịch vụ chưa bao gồm thuế xuất khẩu, ghi là:

Nợ các TK 111, 112, 131 (tổng giá thanh toán).

Có TK 511 -doanh thu bán hàng hay cung cấp dịch vụ.

Có TK 3333 -thuế xuất nhập khẩu.

+ Trường hợp chưa tách ngay được tiền thuế xuất khẩu phải nộp tại thời điểm có giao dịch phát sinh ta phản ánh doanh thu bán hàng hay cung cấp dịch vụ bao gồm cả số thuế xuất khẩu, ghi là:

Nợ TK 511 -doanh thu bán hàng hay cung cấp dịch vụ.

Có TK 3333 -thuế xuất nhập khẩu

+ Khi thực hiện nộp tiền thuế xuất khẩu vào Ngân sách Nhà nước, ghi là:

Nợ TK 3333 -thuế xuất, nhập khẩu

Có các TK 111, 112,

+ Thuế xuất khẩu có được hoàn, được giảm (nếu có), ghi là:

Nợ các TK 111, 112, 3333.

Có TK 711 -thu nhập khác.

+ Trường hợp xuất khẩu ủy thác (được áp dụng tại phía bên giao ủy thác):

Khi bán hàng hoá hay dịch vụ có chịu thuế xuất khẩu, phản ánh doanh thu kèm số tiền thuế xuất khẩu phải nộp

Khi đã nhận được các chứng từ nộp thuế vào Ngân sách Nhà nước của phía bên nhận ủy thác thì bên giao ủy thác phải phản ánh giảm nghĩa vụ với Ngân sách Nhà nước về số thuế xuất khẩu, ghi là:

Nợ TK 3333 -thuế xuất, nhập khẩu (chi tiết thuế xuất khẩu).

Có các TK 111, 112 (nếu thực hiện trả tiền ngay cho phía bên nhận ủy thác).

Có TK 3388 -số tiền phải trả khác (nếu chưa thực hiện thanh toán ngay tiền thuế xuất khẩu cho phía bên nhận ủy thác).

Có TK 138 -số tiền phải thu khác (giảm cho số tiền đã được ứng cho phía bên nhận ủy thác để thực hiện nộp thuế xuất khẩu).

+ Trường hợp, bên nhận ủy thác không thực hiện phản ánh số tiền thuế xuất khẩu phải nộp như phía bên giao ủy thác mà chỉ thực hiện ghi nhận số tiền thuế đã nộp hộ cho bên giao ủy thác, ghi là:

Nợ TK 138 -số tiền phải thu khác (phải thực hiện thu lại số tiền thuế đã nộp hộ).

Nợ TK 3388 -số tiền phải trả khác (phải thực hiện trừ vào số tiền đã được nhận của phía bên giao ủy thác)

Có các TK 111, 112.

Cách hạch toán thuế giá trị gia tăng đầu vào được hoàn:

- Khi doanh nghiệp được hoàn thuế GTGT theo quy định của luật do số thuế đầu vào > số thuế đầu ra, ghi là:

Nợ các TK 111, 112.

Có TK 133 -thuế GTGT được khấu trừ.

- Cách hạch toán khi nộp thuế GTGT vào Ngân sách Nhà nước, ghi là:

Nợ TK 3331 -thuế GTGT phải nộp.

Có các TK 111, 112.

- Cách hạch toán các khoản tiền phạt nộp chậm tiền thuế GTGT:

+ Khi doanh nghiệp nhận được quyết định hay thông báo nộp phạt thì phải thực hiện:

Nợ TK 811: các chi phí khác (Khoản này không được tính vào phần chi phí được trừ khi tính thuế TNDN).

Có TK 3339: phí, lệ phí hay các khoản phải nộp.

+ Khi nộp tiền phạt thì ghi là:

Nợ TK 3339: phí, lệ phí

Có TK 111/112.

Cách hạch toán thuế GTGT bị truy thu:

+ Khi nhận quyết định truy thu thì hạch toán:

Nợ TK 4211 -lợi nhuận chưa phân phối của năm trước.

Có TK 3331 -số thuế giá trị gia tăng phải nộp

+ Khi thực hiện nộp khoản tiền thuế GTGT truy thu ghi:

Nợ TK 3331.

Có TK 111/112.

Cách hạch toán thuế GTGT đầu ra bằng phương pháp trực tiếp trên doanh thu:

Chúng ta có hai phương pháp ghi sổ như sau:

![]() Thứ nhất: Tách riêng ngay số tiền thuế GTGT phải nộp khi thực hiện xuất hóa đơn, ghi:

Thứ nhất: Tách riêng ngay số tiền thuế GTGT phải nộp khi thực hiện xuất hóa đơn, ghi:

Nợ các TK 111, 112, 131 (tổng giá thanh toán).

Có các TK 511, 515, 711 (giá chưa có thuế GTGT).

Có TK 3331 -thuế GTGT phải nộp (33311).

![]() Thứ hai: Ghi nhận phần doanh thu bao gồm cả số thuế GTGT phải nộp theo phương pháp trực tiếp, sau đó định kỳ xác định số thuế GTGT phải nộp để thực hiện ghi giảm doanh thu hay thu nhập:

Thứ hai: Ghi nhận phần doanh thu bao gồm cả số thuế GTGT phải nộp theo phương pháp trực tiếp, sau đó định kỳ xác định số thuế GTGT phải nộp để thực hiện ghi giảm doanh thu hay thu nhập:

+ Khi thực hiện xuất hóa đơn ghi:

Nợ các TK 111, 112, 131 (tổng giá thanh toán).

Có các TK 511, 515, 711 (giá đã có thuế GTGT).

+ Khi xác định số thuế GTGT phải nộp, ghi:

Nợ các TK 511, 515, 711.

Có TK 3331 -Thuế GTGT phải nộp (33311).

Thông qua bài viết trên, bạn đọc đã hiểu hơn về thuế GTGT rồi nè. TAF hi vọng bạn thích bài viết này. Nếu còn vấn đề vướng mắc, bạn đọc hãy liên hệ TAF nhé:

CÔNG TY TNHH TƯ VẤN KIỂM TOÁN TAF

? Trụ sở chính: 62A Phạm Ngọc Thạch, Phường 6, Quận 3, TP. Hồ Chí Minh

☎ Hotline : 0978 666 600

? Zalo : 0978 666 600 (Mr J)

? Email: info@taf.vn

? Website: taf.vn