7 điều cần biết về Báo cáo tài chính

Làm thế nào để bạn biết doanh nghiệp hay công ty này đang hoạt động tốt? Hay có nên đầu tư vào công ty hay doanh nghiệp này? Có khi nào bạn thắc mắc vì sao có những người luôn đầu tư lãi còn bạn thì không. Bài viết này sẽ giúp bạn đọc nắm được long mạch của công ty, doanh nghiệp thông qua BCTC.

BCTC là gì?

BCTC là gì?

![]() Báo cáo tài chính cung cấp thông tin liên quan đến các hoạt động tài chính của doanh nghiệp được thể hiện thông qua tài sản, nợ, vốn chủ sở hữu, doanh thu, lợi nhuận, dòng tiền… trên báo cáo tài chính.

Báo cáo tài chính cung cấp thông tin liên quan đến các hoạt động tài chính của doanh nghiệp được thể hiện thông qua tài sản, nợ, vốn chủ sở hữu, doanh thu, lợi nhuận, dòng tiền… trên báo cáo tài chính.

![]() Bộ báo cáo tài chính bao gồm:

Bộ báo cáo tài chính bao gồm:

Bảng cân đối kế toán.

Báo cáo kết quả hoạt động kinh doanh.

Báo cáo lưu chuyển tiền tệ.

Thuyết minh báo cáo tài chính.

![]() Báo cáo thường được công bố định kỳ vào cuối mỗi quý và vào cuối năm.

Báo cáo thường được công bố định kỳ vào cuối mỗi quý và vào cuối năm.

BCTC gồm những nội dung gì?

BCTC của doanh nghiệp phải cung cấp được thông tin về:

o Trên bảng cân đối kế toán:

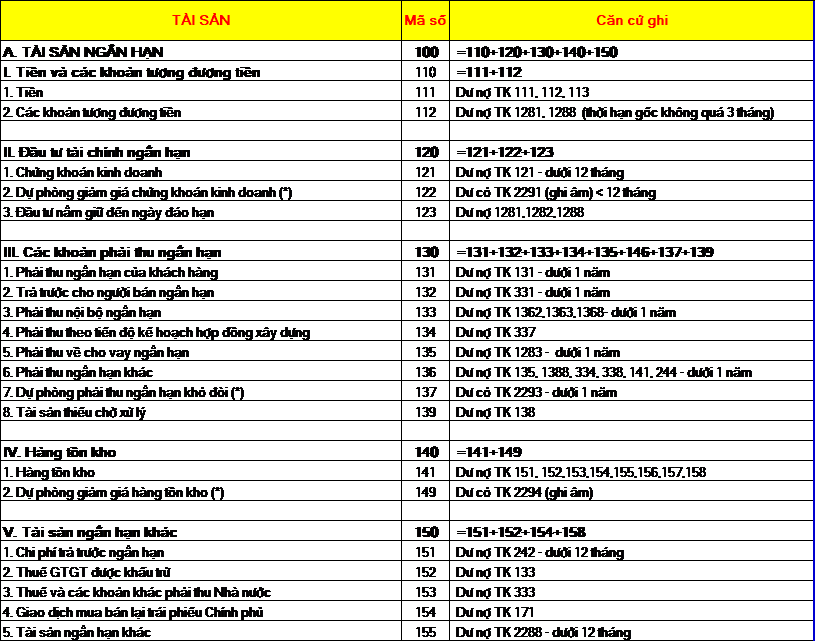

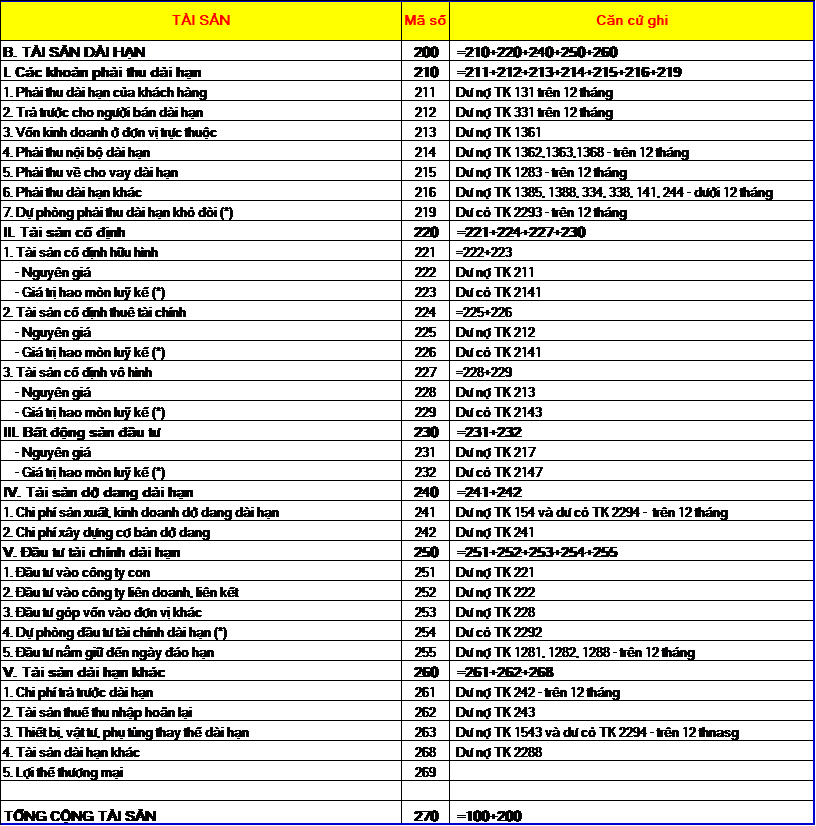

Tài sản: thể hiện những gì doanh nghiệp đang nắm giữ (tài sản cố định hữu hình, vô hình, tài sản vãng lai như cổ phiếu, các khoản đầu tư…)

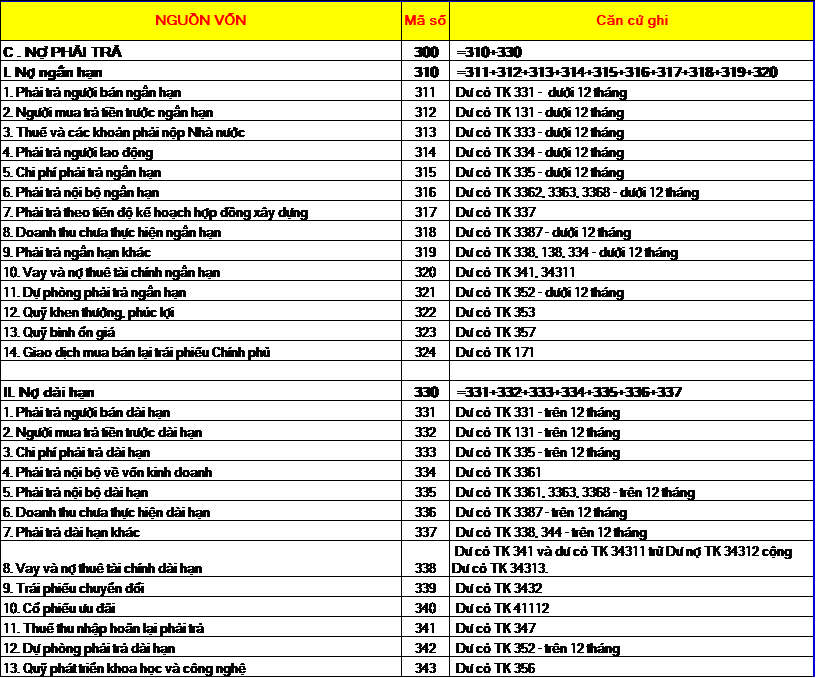

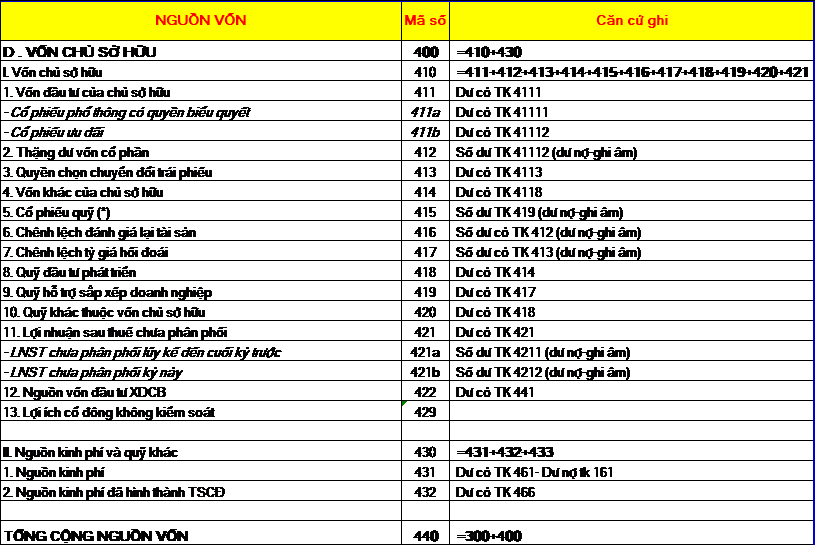

Các khoản nợ phải trả và vốn chủ sỡ hữu

o Trên bảng báo cáo kết quả hoạt động kinh doanh

Doanh thu, thu nhập khác, chi phí kinh doanh và chi phí khác.

Lãi, lỗ và phân chia kết quả kinh doanh

o Bảng lưu chuyển tiền tệ

Các luồng tiền ra, vào luân chuyển như thế nào trên báo cáo LCTT.

Ngoài các thông tin này trên BCTC, doanh nghiệp cần giải trình cụ thể từng khoản mục ghi trong bản Thuyết minh BCTC, các chính sách, chế độ kế toán áp dụng (chế độ kế toán áp dụng, kỳ lập BCTC, nguyên tắc ghi nhận, phương pháp tính giá, trích khấu hao…).

Kỳ lập và thời hạn nộp BCTC?

o Kỳ lập BCTC:

- Kỳ lập BCTC hàng năm: (12 tháng năm dương lịch. Trường hợp, doanh nghiệp được phép thay đổi ngày kết thúc kỳ kế toán năm dẫn đến việc lập BCTC cho một kỳ kế toán năm đầu tiên hay kỳ kế toán năm cuối cùng có thể ngắn hơn hoặc dài hơn 12 tháng nhưng không được vượt quá 15 tháng).

- Kỳ lập BCTC giữa niên độ: Mỗi quý của năm tài chính không bao gồm quý IV.

- Kỳ lập BCTC khác: theo yêu cầu của bên thứ 3 như công ty mẹ, của chủ sỡ hữu hoặc của pháp luật.

o Thời hạn nộp BCTC:

- Chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Hướng dẫn cách lập BCTC?

Nguyên tắc lập báo cáo tài chính theo thông tư 200/2014/TT-BTC:

Nguyên tắc lập báo cáo tài chính theo thông tư 200/2014/TT-BTC:

![]() Hoạt động liên tục:

Hoạt động liên tục:

![]() Khi lập và trình bày BCTC, doanh nghiệp cần phải đánh giá về khả năng hoạt động liên tục của mình. BCTC phải được lập trên cơ sở giả định là doanh nghiệp đang hoạt động liên tục và sẽ tiếp tục hoạt động kinh doanh trong tương lai gần, ngoại trừ doanh nghiệp có ý định cũng như buộc phải ngừng hoạt động, hoặc phải thu hẹp đáng kể qui mô hoạt động.

Khi lập và trình bày BCTC, doanh nghiệp cần phải đánh giá về khả năng hoạt động liên tục của mình. BCTC phải được lập trên cơ sở giả định là doanh nghiệp đang hoạt động liên tục và sẽ tiếp tục hoạt động kinh doanh trong tương lai gần, ngoại trừ doanh nghiệp có ý định cũng như buộc phải ngừng hoạt động, hoặc phải thu hẹp đáng kể qui mô hoạt động.

![]() Để đánh giá khả năng hoạt động liên tục của doanh nghiệp, người đứng đầu doanh nghiệp cần phải xem xét đến mọi thông tin có thể dự đoán được tối thiểu trong vòng 12 tháng tới kể từ ngày kết thúc niên độ kế toán.

Để đánh giá khả năng hoạt động liên tục của doanh nghiệp, người đứng đầu doanh nghiệp cần phải xem xét đến mọi thông tin có thể dự đoán được tối thiểu trong vòng 12 tháng tới kể từ ngày kết thúc niên độ kế toán.

![]() Cơ sở dồn tích:

Cơ sở dồn tích:

![]() Doanh nghiệp phải lập BCTC theo cơ sở kế toán dồn tích, ngoại trừ các thông tin liên quan đến các luồng tiền.

Doanh nghiệp phải lập BCTC theo cơ sở kế toán dồn tích, ngoại trừ các thông tin liên quan đến các luồng tiền.

Các giao dịch và sự kiện được ghi nhận vào thời điểm phát sinh, không căn cứ vào thời điểm thực thu, thực chi tiền và được ghi nhận vào sổ kế toán và BCTC của các kỳ kế toán liên quan.

![]() Các khoản chi phí được ghi nhận vào Báo cáo KQHĐKD theo nguyên tắc phù hợp giữa doanh thu và chi phí.

Các khoản chi phí được ghi nhận vào Báo cáo KQHĐKD theo nguyên tắc phù hợp giữa doanh thu và chi phí.

![]() Nhất quán:

Nhất quán:

![]() Việc trình bày và phân loại các khoản mục trong BCTC phải nhất quán từ niên độ này sang niên độ khác, trừ khi: Có sự thay đổi đáng kể về bản chất các hoạt động của doanh nghiệp hoặc khi xem xét lại việc trình bày BCTC cho thấy rằng cần phải thay đổi để có thể trình bày hơn các giao dịch và các sự kiện một cách hợp lý; hoặc một chuẩn mực kế toán khác yêu cầu có sự thay đổi trong việc trình bày.

Việc trình bày và phân loại các khoản mục trong BCTC phải nhất quán từ niên độ này sang niên độ khác, trừ khi: Có sự thay đổi đáng kể về bản chất các hoạt động của doanh nghiệp hoặc khi xem xét lại việc trình bày BCTC cho thấy rằng cần phải thay đổi để có thể trình bày hơn các giao dịch và các sự kiện một cách hợp lý; hoặc một chuẩn mực kế toán khác yêu cầu có sự thay đổi trong việc trình bày.

![]() Trọng yếu và tập hợp:

Trọng yếu và tập hợp:

![]() Từng khoản mục trọng yếu phải được trình bày riêng biệt trong BCTC, các khoản mục không trọng yếu thì không phải trình bày riêng rẽ mà được tập hợp vào những khoản mục cùng tính chất. Theo nguyên tắc trọng yếu thông tin, doanh nghiệp không nhất thiết phải tuân thủ các quy định về trình bày BCTC của các chuẩn mực kế toán cụ thể nếu các thông tin đó không có tính chất trọng yếu.

Từng khoản mục trọng yếu phải được trình bày riêng biệt trong BCTC, các khoản mục không trọng yếu thì không phải trình bày riêng rẽ mà được tập hợp vào những khoản mục cùng tính chất. Theo nguyên tắc trọng yếu thông tin, doanh nghiệp không nhất thiết phải tuân thủ các quy định về trình bày BCTC của các chuẩn mực kế toán cụ thể nếu các thông tin đó không có tính chất trọng yếu.

![]() Bù trừ:

Bù trừ:

![]() Các khoản mục tài sản và nợ phải trả trình bày trên BCTC không được bù trừ, trừ khi một chuẩn mực kế toán khác quy định hoặc cho phép bù trừ. Do vậy, phải trình bày riêng biệt tất cả các khoản mục tài sản và công nợ trên BCTC.

Các khoản mục tài sản và nợ phải trả trình bày trên BCTC không được bù trừ, trừ khi một chuẩn mực kế toán khác quy định hoặc cho phép bù trừ. Do vậy, phải trình bày riêng biệt tất cả các khoản mục tài sản và công nợ trên BCTC.

![]() Các khoản mục doanh thu, thu nhập khác và chi phí chỉ được bù trừ khi: Được quy định tại một chuẩn mực kế toán khác; hoặc các khoản lãi, lỗ và các chi phí liên quan phát sinh từ các giao dịch và các sự kiện giống nhau hoặc tương tự và không có tính trọng yếu.

Các khoản mục doanh thu, thu nhập khác và chi phí chỉ được bù trừ khi: Được quy định tại một chuẩn mực kế toán khác; hoặc các khoản lãi, lỗ và các chi phí liên quan phát sinh từ các giao dịch và các sự kiện giống nhau hoặc tương tự và không có tính trọng yếu.

![]() Các tài sản và nợ phải trả, các khoản thu nhập và chi phí có tính trọng yếu phải được báo cáo riêng biệt. Việc bù trừ các số liệu trong Báo cáo KQHĐKD hoặc Bảng CDKT, ngoại trừ trường hợp việc bù trừ này phản ánh bản chất của giao dịch hoặc sự kiện, sẽ không cho phép người sử dụng hiểu được các giao dịch hoặc sự kiện được thực hiện và dự tính được các luồng tiền trong tương lai của doanh nghiệp.

Các tài sản và nợ phải trả, các khoản thu nhập và chi phí có tính trọng yếu phải được báo cáo riêng biệt. Việc bù trừ các số liệu trong Báo cáo KQHĐKD hoặc Bảng CDKT, ngoại trừ trường hợp việc bù trừ này phản ánh bản chất của giao dịch hoặc sự kiện, sẽ không cho phép người sử dụng hiểu được các giao dịch hoặc sự kiện được thực hiện và dự tính được các luồng tiền trong tương lai của doanh nghiệp.

![]() Có thể so sánh:

Có thể so sánh:

Các thông tin bằng số liệu trong BCTC nhằm để so sánh giữa các kỳ kế toán phải được trình bày tương ứng với các thông tin bằng số liệu trong BCTC của kỳ trước.

Khi thay đổi cách trình bày hoặc cách phân loại các khoản mục trong BCTC, thì phải phân loại lại các số liệu so sánh nhằm đảm bảo khả năng so sánh với kỳ hiện tại, và phải trình bày tính chất, số liệu và lý do việc phân loại lại.

Xem thêm:

Hướng dẫn cách ghi các chỉ tiêu trên BCTC

o Bảng cân dối kế toán

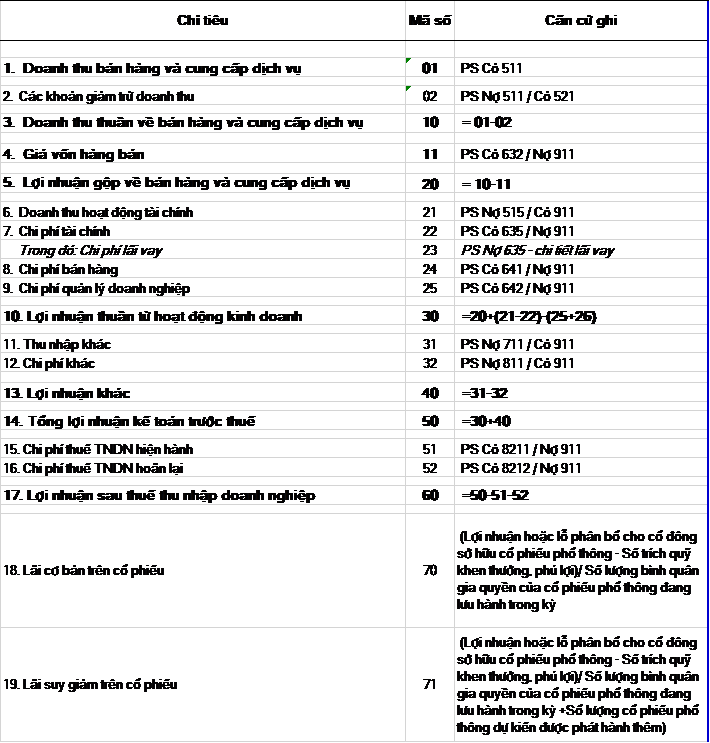

o Báo cáo kết quả hoạt động kinh doanh

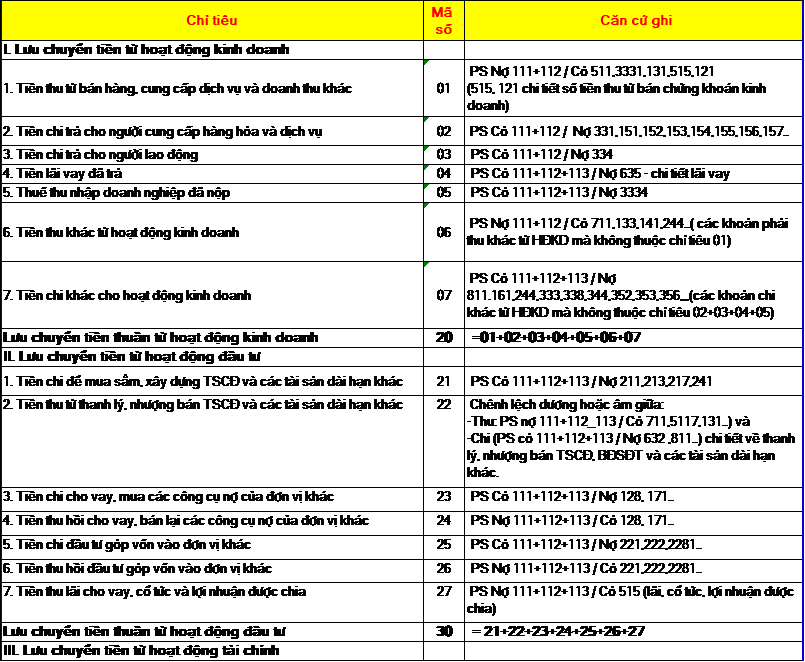

o Báo cáo lưu chuyển tiền tệ

Thuyết minh BCTC là gì?

img alt="tich do" height="32" src="/uploads/news/2020_10/tich-do.jpg" width="32" /> Bản thuyết minh báo cáo tài chính là một bộ phận không thể tách rời của BCTC, mục đích dùng để phân tích mô tả chi tiết các thông tin số liệu đã được trình bày trong bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ.

![]() Bản thuyết minh Báo cáo tài chính cũng thể hiện những thông tin khác nếu doanh nghiệp xét thấy cần thiết cho việc trình bày trung thực, khoa học và hợp lý về Báo cáo tài chính.

Bản thuyết minh Báo cáo tài chính cũng thể hiện những thông tin khác nếu doanh nghiệp xét thấy cần thiết cho việc trình bày trung thực, khoa học và hợp lý về Báo cáo tài chính.

Nguyên tắc lập và trình bày Thuyết minh BCTC:

- Khi lập Báo cáo tài chính năm, doanh nghiệp cần lập Bản thuyết minh Báo cáo tài chính theo đúng quy định về pháp luật của Chuẩn mực kế toán về việc “Trình bày Báo cáo tài chính” và hướng dẫn tại Chế độ Báo cáo tài chính.

- Khi lập Báo cáo tài chính giữa niên độ (kể cả dạng tóm lược và dạng đầy đủ) công ty phải lập Bản thuyết minh Báo cáo tài chính chọn lọc theo quy định của Chuẩn mực kế toán “Báo cáo tài chính giữa niên độ” và Thông tư hướng dẫn chuẩn mực, cách lập bản thuyết minh BCTC.

Bản thuyết minh BCTC của một doanh nghiệp bắt buộc phải có các nội dung dưới đây:

- Các thông tin về cơ sở lập và trình bày BCTC và những chính sách kế toán cụ thể được chọn và vận dụng đối với các giao dịch và các sự kiện quan trọng;

- Trình bày các thông tin theo quy định của những chuẩn mực kế toán chưa được trình bày trong những BCTC khác.

- Cung cấp thông tin bổ sung chưa được diễn tả trong những BCTC khác, nhưng lại cần thiết cho việc trình bày hợp lý và chân thực tình hình tài chính của doanh nghiệp.

- Bản thuyết minh Báo cáo tài chính nên được trình bày một cách khoa học và có hệ thống. Doanh nghiệp được chủ động sắp xếp số thứ tự trong thuyết minh BCTC theo cách phù hợp nhất với đặc thù của doanh nghiệp mình theo nguyên tắc mỗi khoản mục trong Báo cáo KQHĐKD, Bảng CĐKT và Báo cáo LCTT phải được đánh dấu dẫn đến những thông tin có liên quan trong Bản thuyết minh BCTC.

Cơ sở lập thuyết minh Báo cáo tài chính

- Báo cáo kết quả hoạt động kinh doanh, Bảng cân đối kế toán, Báo cáo lưu chuyển tiền tệ năm báo cáo.

- Sổ kế toán tổng hợp; Sổ, thẻ kế toán yếu tố hoặc bảng tổng hợp chi tiết với liên quan.

- Bản thuyết minh Báo cáo tài chính từ các năm trước.

- Căn cứ vào tình hình kinh doanh thực tế của doanh nghiệp và các tài liệu liên quan khác.

Cách đọc BCTC?

Bảng cân đối kế toán

Bảng cân đối kế toán

+ Bước 1: Liệt kê những khoản mục lớn trong Tài sản và Nguồn vốn

+ Bước 2: Xác định tỷ trọng của các khoản mục và sự thay đổi tại thời điểm báo cáo.

+ Bước 3: Ghi chú những khoản mục có tỷ trọng lớn, biến động lớn về giá trị ở thời điểm báo cáo.

Vì những khoản mục trên “trọng yếu” hơn và thể hiện rõ tình hình tài chính của doanh nghiệp hơn.

Bạn đọc có thể kiểm tra các khoản mục cần chú ý ví dụ như: Vay ngắn hạn, Phải trả nhà cung cấp, Chi phí phải trả ngắn hạn, vay dài hạn, vốn góp chủ sỡ hữu, lợi nhuận sau thuế chưa phân phối…

Vốn lưu động thuần (NWC) = Tài sản ngắn hạn – Nợ ngắn hạn

==>> Nếu NWC có xu hướng giảm dần và đặc biệt chuyển sang âm lớn thì đang báo hiệu sự xuất hiện ngày càng rõ rệt của mất cân đối tài chính. NWC < 0, cho thấy công ty đã dùng nợ ngắn hạn tài trợ cho tài sản dài hạn.

Báo cáo kết quả kinh doanh

+ Bước 1: Nhóm riêng 2 khoản mục doanh thu và chi phí để dễ dàng theo dõi hơn.

+ Bước 2: Tính toán tỷ trọng của từng doanh thu trong Tổng doanh thu, tỷ trọng từng chi phí trong Tổng chi phí, và sự thay đổi của chúng so với cùng kỳ.

+ Bước 3: Quan sát sự thay đổi.

Tính toán các chỉ số:

Công thức chung ở phần này: Lợi nhuận = Doanh thu – Chi phí

Biên lợi nhuận gộp = Lợi nhuận gộp / Doanh thu thuần về bán hàng, CCDV

==>> Chỉ số này cho biết tỷ suất lợi nhuận thu được từ BH và CCDV của doanh nghiệp là bao nhiêu?

Hệ số này nếu được doanh nghiệp duy trì ổn định, ở mức cao trong dài hạn, chứng minh doanh nghiệp có lợi thế cạnh tranh khá rõ.

Lợi nhuận thuần từ hoạt động kinh doanh = Lợi nhuận gộp + Doanh thu TC – Chi phí TC – Chi phí bán hàng, quản lý doanh nghiệp.

Trong đó,

Doanh thu tài chính: lãi tiền gửi, lãi từ nhận đầu tư, lãi chênh lệch tỷ giá…

Chi phí tài chính: gồm có chi phí lãi vay, lỗ chênh lệch tỷ giá, dự phòng các khoản đầu tư tài chính…

Lưu ý:

Chi phí lãi vay và Lỗ chênh lệch tỷ giá (nếu có) là 2 loại chi phí quan trọng mà bạn cần chú ý.

Tổng hợp lại, bạn sẽ có:

Lợi nhuận trước thuế = Lợi nhuận thuần từ HĐKD + Lợi nhuận khác

(trừ) khoản Thuế thu nhập doanh nghiệp (TNDN) nộp cho nhà nước

Bạn được Lợi nhuận sau thuế:

Lợi nhuận sau thuế = Lợi nhuận trước thuế – Thuế TNDN

Đây là khoản lợi nhuận mà doanh nghiệp và cổ đông sỡ hữu được.

Lưu chuyển tiền tệ:

- Báo cáo LCTT cho thấy doanh nghiệp thực sự kiếm được bao nhiêu tiền và tiêu bao nhiêu trong thời gian cố định.

- Và báo cáo LCTT được trình bày thành 3 phần tương đương với 3 dòng tiền: Dòng tiền từ hoạt động kinh doanh, Dòng tiền từ hoạt động đầu tư, và Dòng tiền từ hoạt động tài chính.

Dòng tiền từ hoạt động kinh doanh:

Là dòng tiền phát sinh trong quá trình thanh toán cho nhà cung cấp, khách hàng, cho người lao động, chi trả lãi vay, và nộp các khoản thuế cho nhà nước… Đây là lượng tiền mặt mà bản thân doanh nghiệp làm ra, chứ không phải từ việc huy động thêm vốn đầu tư hay vay nợ.

Dòng tiền từ hoạt động đầu tư:

Bao gồm dòng tiền vào và dòng tiền ra có liên quan đến hoạt động đầu tư, mua sắm, thanh lý… tài sản cố định và các tài sản dài hạn khác.

Dòng tiền từ hoạt động tài chính

Sẽ liên quan đến việc tăng/giảm vốn chủ sở hữu (nhận vốn góp mới, thu từ phát hành cổ phiếu, trả cổ tức cho cổ đông…) và vay nợ (chi trả nợ gốc vay, hay vay nợ mới nhận được…)

Vậy bạn chỉ cần xem từng dòng tiền là được.

Cách nộp BCTC qua mạng trang Thuế điện tử như thế nào?

![]() Bước 1: Truy cập vào trang Thuế điện tử theo đường dẫn sau: thuedientu.gov.vn màn hình trang chủ như hình bên dưới chọn “Doanh nghiệp”

Bước 1: Truy cập vào trang Thuế điện tử theo đường dẫn sau: thuedientu.gov.vn màn hình trang chủ như hình bên dưới chọn “Doanh nghiệp”

![]() Bước 2: Sau khi chọn mục doanh nghiệp, tiếp tục chọn đăng nhập như ảnh bên:

Bước 2: Sau khi chọn mục doanh nghiệp, tiếp tục chọn đăng nhập như ảnh bên:

![]() Bước 3: Nhập tên đăng nhập, mật khẩu và mã xác nhận như bên dưới:

Bước 3: Nhập tên đăng nhập, mật khẩu và mã xác nhận như bên dưới:

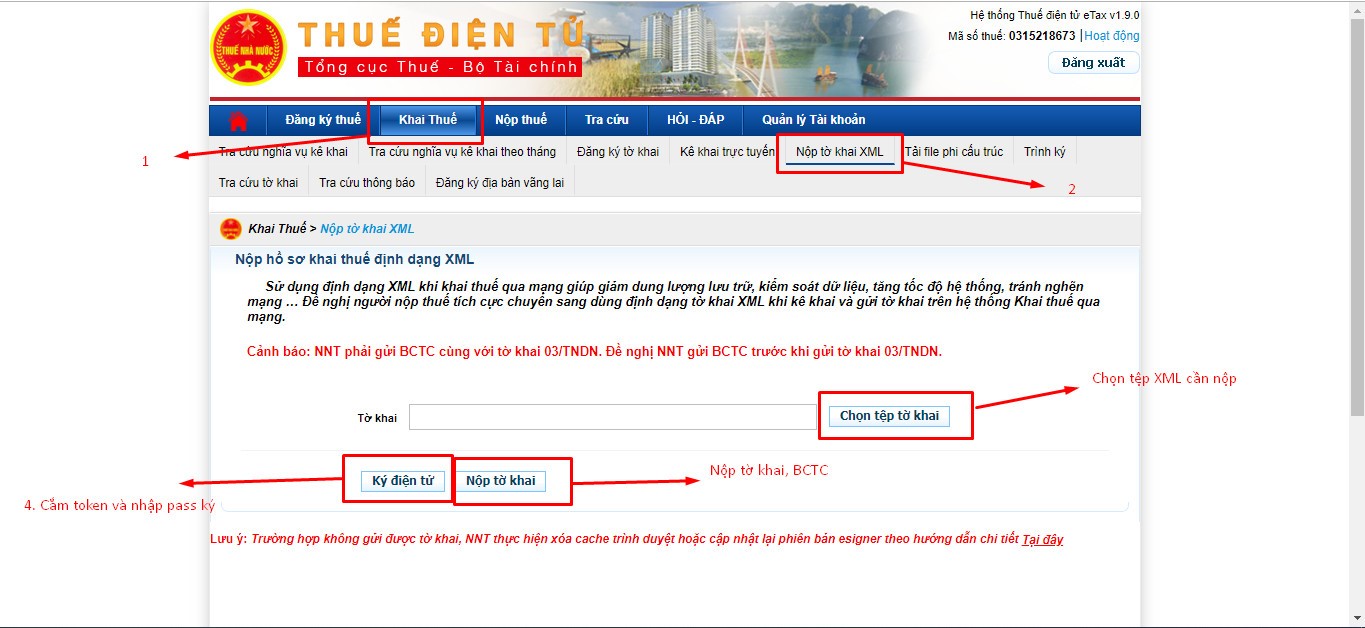

![]() Bước 4: Sau khi đăng nhập thành công bạn làm theo những bước bên dưới để hoàn thành nộp BCTC qua mạng rồi nhé.

Bước 4: Sau khi đăng nhập thành công bạn làm theo những bước bên dưới để hoàn thành nộp BCTC qua mạng rồi nhé.

Thông qua 07 điều nên biết về Báo cáo Tài chính như đã nêu ở trên. TAF hy vọng bạn có thể thực hành theo một cách dễ dàng, nhanh chóng và có thể nắm bắt được mấu chốt của vấn đề liên quan đến báo cáo tài chính. Nếu bạn có thắc mắc hay câu hỏi gì liên quan tới Báo cáo tài chính, hãy liên hệ với chúng tớ nhé. Hân hạnh đồng hành cùng bạn trên mọi hành trình phát triển. Xin cảm ơn bạn đọc. Mọi chi tiết xin liên hệ:

CÔNG TY TNHH TƯ VẤN KIỂM TOÁN TAF

? Trụ sở chính: 62A Phạm Ngọc Thạch, Phường 6, Quận 3, TP. Hồ Chí Minh

☎ Hotline : 0978 666 600

? Zalo : 0978 666 600 (Mr J)

? Email: info@taf.vn

? Website: taf.vn